핀테크와 오픈뱅킹은 무엇인가, 세계 핀테크 투자 상황, 은행별 오픈뱅킹 서비스 비교

10월 30일 오픈뱅킹이 시범서비스를 실시하여 시범 일주일 만에 102만 명이 서비스에 가입했다고 합니다.

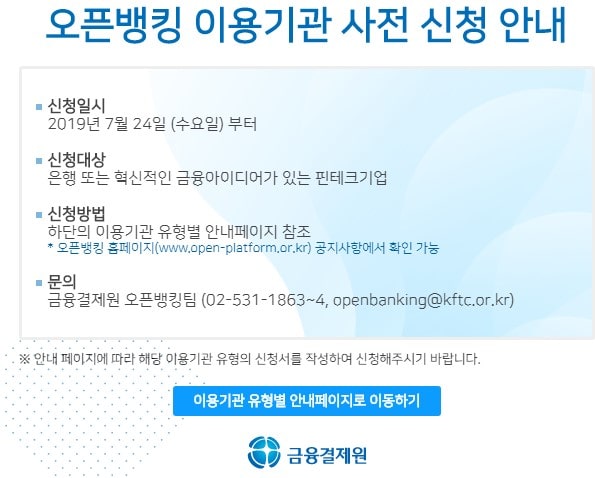

금융결제원에서 2019년 7월 24일부터 은행 및 핀테크 업체로부터 오픈뱅킹을 위한 사전 신청을 받아 하나씩 적용해가고 있는 중인데요.

요즘 자주 사용되는 용어인 핀테크란 무엇인지에 대한 대략적인 내용과 . 오픈뱅킹은 무엇인지에 대해 포스팅해보도록 하겠습니다.

| ✔️ 신한 쏠(sol) 스마트폰뱅킹, 모바일 다운로드 및 회원가입 방법. 로그인 방식. ✔️ 은행 주식 계좌, 카드, 조회 해지,정리, 자동이체 관리를 한 번에, 계좌정보통합관리 서비스. |

▶ 핀테크란( FinTech)

세상이 눈 돌아갈 정도로 팍팍 돌아가고 있습니다. . 딥 페이크니, 5G니 4차 산업혁명이니 하면서….

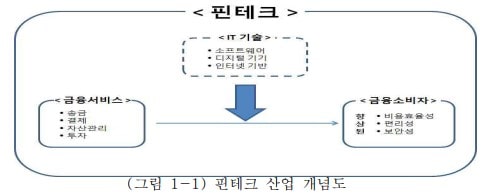

핀테크란 Financial Technology 즉 금융(financial)과 기술(Technology)의 약자로 금융혁명으로 불리기도 합니다.

빅데이터, 모바일, SNS, 등의 첨단 기술을 활용하여, 외환송금, 클라우드 펀딩, P2P나 P2B대출, 전자어음, 인터넷은행, 비트코인, 지급결제, 자산운용 등 그 범위를 확대해 나가고 있습니다.

삼성페이나 구글페이, 토스, 카카오페이, 페이팔 등이 포두 핀테크에 포함된다고 보시면 됩니다.

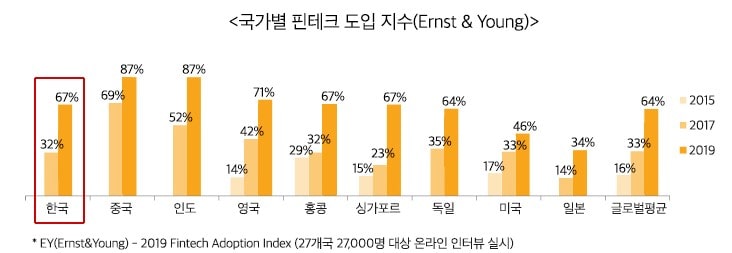

전 세계적으로도 핀테크의 중요성을 인식. 그 시장은 점점 확대되가고 있는 상황이며, 2017년 기준 가트너에 따르면 그 시장 규모는 800조 원에 이르고 있다고 하며 매년 가파른 성장세를 보여주고 있습니다.

CB-Insight에 따르면 2019년 1월말 기준으로 시장가치 1조 원이 넘는 393개 기업 중 핀테크 기업은 미국이 9개, 중국 2개, 유럽 2개, 한국 1개(토스) 등 총 39개의 기업이며, 이는 점점 늘어갈 거라 예상하고 있습니다.

기존 금융권에서 제공하던 서비스를 IT기술을 통해 서비스를 제공하는 경우. 전통적 핀테크 혹은 전자금융이라고, 따로 분리해서 설명하는 경우도 있는데, 어차피 기존 금융권도 각종 서비스를 새로 출시하고 있으니, 이것을 구분 짓는 것이 과연 의미가 있을까란 생각이 듭니다.(뭐… 제 개인적인 생각입니다.)

전문가 분들은 분리해서 말씀하시는 경우도 종종 있더군요.

뭐 깊이 들어가면, 테크핀, ICT, 금융규제 샌드박스, 레그 테크, 인 수어 테크, 로브어드바이저, 오픈 API등등등 정말 많은 용어들이 있지만, 요건 추후 기회가 되면 하나하나 소개해 드리도록 하겠습니다.

그냥 기존 금융서비스가 IT기술들과 융합되면서 변화되는 모든 변화를 핀테크로 퉁쳐서 부른다고 보시면 될 듯 합니다. 그러니까 새로운 형태의 서비스와 모든 기술이 넓은 의미에서의 핀테크라고 보시면 됩니다.

▶ 오픈뱅킹

* 오픈뱅킹이란

요즘 신문이나 인터넷 뉴스를 통해 오픈뱅킹을 많이 접해보셨을거라 생각합니다.

흔히 오픈뱅킹이라고 하면 은행 앱 하나로 다른 은행의 결제를 관리하는. 이른바, 은행의 송금, 결제망을 표준화시키고 개방하여, 하나의 앱에서 모든 은행의 금융 서비스를 이용하는 것이라고 설명하고 있습니다.

맞는 말이지만 엄밀한 의미의 오픈뱅킹은

핀테크기업들이 금융서비스를 개발, 서비스할 수 있는 환경을 만들기 위해 기존 은행의 금융서비스를 표준화한 형태로 제공하는 인프라를 칭합니다. 크게 오픈 API와 테스트베드로 구성됩니다.

그러니까 여러 은행들의 전산 표준을 표준화시켜 은행별 호환이 가능토록 하고, 핀테크 업체가 표준화된 플랫폼을 기반으로 새로운 서비스를 출시, 참여 가능토록 하는 것입니다.

현재는 은행의 계좌관리가 주가 되고 있지만, 전면 시행되면 수많은 서비스들이 출시될 거라 예상됩니다.

마치 스마트폰이 출시되고 수많은 앱들이 출시된 것처럼 오픈뱅킹이 전면 실시되면, 수없이 많은 서비스들이 출시될거라 생각하고 있습니다.

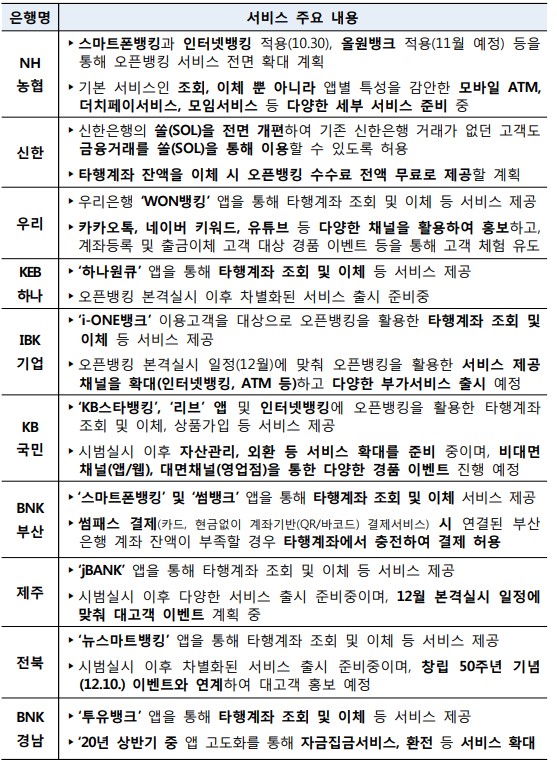

* 은행별 오픈뱅킹 서비스

현재 서비스되고 있는 은행별 주요 서비스입니다.

정식 서비스가 되면 경쟁이 더 심화되어 고객 입장에서는 받을 수 있는 서비스가 더 늘어나지 않을까 생각하고 있습니다.

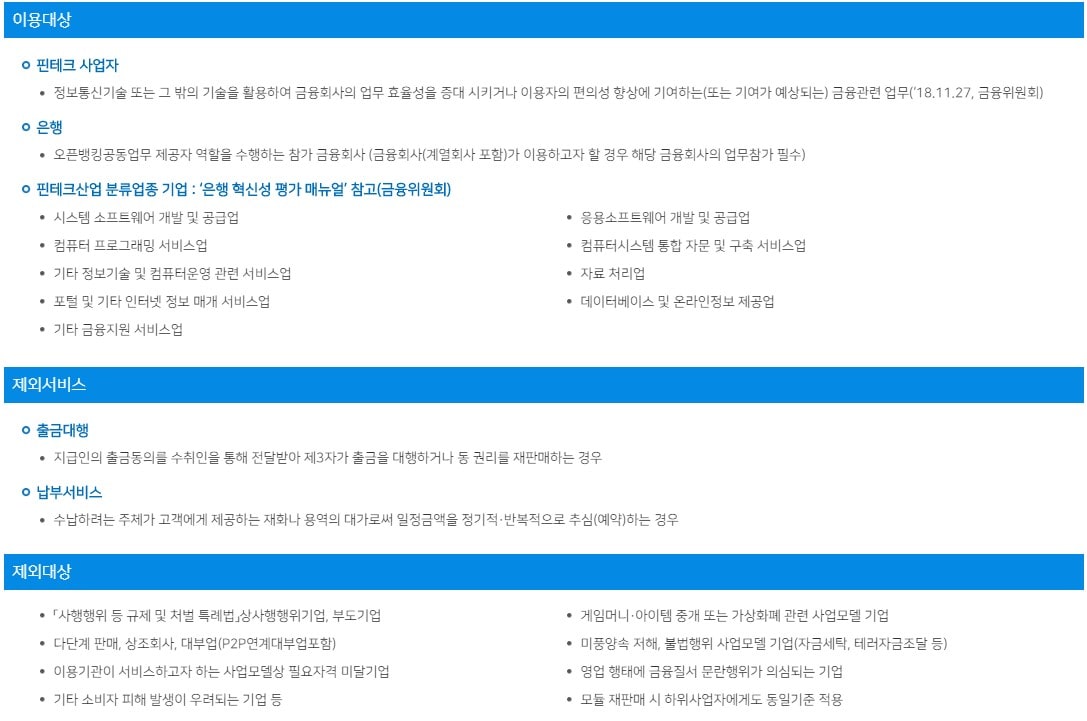

* 오픈뱅킹 이용대상과 제외대상

오픈뱅킹 공동업무 사이트에 해당내용이 잘 정리되어 있어 가져와봤습니다.

10월 30일 시범서비스를 시작하였고, 12월 18일부터는 핀테크 기업을 포함한 전면 시행이 예정되어 있습니다.

2020년부터는 저축은행, 우체국, 상호금융 등의 제2금융권으로 확대되는 방안도 검토 중이라고 합니다.

* 오픈뱅킹 안정성

오픈뱅킹이 전면 시행되면 아파트 관리비 납부 뿐만 아니라 각종 공과금, 세금,등의 금융과 관련된 모든 사항들과 관련된 서비스가 시행될 듯합니다.

다양한 분야의 핀테크 업체들의 참여로 인해 새로운 아이디어, 새로운 기술, 다양한 서비스들이 출시되어 사용자는 편해지고, 경제적 효과도 어마어마할 듯합니다.

세계적으로도 엄청난 투자와 지원을 퍼붓고 있습니다.

얼마 전 약 160개 핀테크 업체가 오픈뱅킹 서비스를 신청했다는 보도가 있었습니다.

이는 점점 늘어날 것으로 보이며, 많은 업체가 참여할수록 개인의 금융정보를 공유하는 오픈뱅킹의 특성상 위험성도 커지며, 책임소재에 대한 논쟁도 커질 것입니다.

예전 농협의 보안시스템이 뚫리는 것과 같은 사태가 발생한다면, 예전에는 농협 하나만의 문제로 끝났지만, 오픈뱅킹에 등록된 모든 업체가 뚫리는 것 아니냐는 우려의 시선도 있습니다.

금융결제원 관계자에 따르면 테스트베드를 통한 충분한 테스트와 사고 발생 시 귀책사유가 있는 쪽에서 보상과, 보증보험을 통한 소비자 피해보상 등을 통해 예상되는 문제를 최소화하는 준비를 하고 있다고 합니다.

처음 모바일 뱅킹이 나왔을 때, 보안 관련해서 많은 우려가 있었습니다. 하지만 현재 큰 문제없이 사용하고 있으니 오픈뱅킹도 큰 문제는 없을 거라는 주장도 있습니다.

새로운 기술이 나오고, 도입되면, 분명한 시행착오가 있을 거라 생각하고, 많은 문제점들 역시 나타날 거라 생각합니다.

문제는 얼마나 대응을 잘할 것이냐는 것이 관건이 아닌가 생각합니다.

현재 농협, 신한, 우리, KEB하나, 기업, 국민, 부산, 제주, 전북, 경남은행을 대상으로 시범서비스를 시행하고 있는데,12월 18일 정식 서비스가 시행되면, 이 부분에 대한 판단이 어느 정도는 될거라 생각합니다.

아 오픈뱅킹은 현재 다른 계좌 등록시 일일이 계좌번호를 쳐야하지만, 정식 실시되면 조회를 통해 계좌등록도 가능해질 예정이라고 하니, 전 그때나 등록하려 합니다.

쓰고 싶은 얘기는 많지만 글이 너무 길어지는 관계로 이 포스팅은 여기서 그만 끝마치고 추후 정식 출시 후, 혹은 다른 세부 내용들을 가지고 오겠습니다.