은행금리가 점점 낮아지다 보니 은행의 적금 금리도 더불어 낮아지고 있습니다. 재테크에 관심이 많으신 분들은 일전 소개해 드렸던 cma통장이나,MMT, MMF, 갭투자, 청약통장, 클라우드 펀딩, 등 여러 재테크 수단을 통해 돈을 불리려 노력하지만, 아직도 적금은 많은 분들에게 재테크 수단의 하나입니다.

저희 어머니도 돈만 생기시면 무조건 적금…..(저한테도 적금들어라 적금들어라 소리를 뵐 때마다 하십니다.)

응답하라 1988을 보면 그 당시에는 적금 금리가 무려 20%가까이 되었더군요. 어르신들이 아직도 적금. 적금하고 노래를 부르는 이유를 알 것 같습니다.

원래는 MMT, MMF의 비슷한 점과 유의점, 차이점 등에 대해 포스팅을 하려 하였는데, 관련 자료와 법령을 찾는데, 시간이 조금 걸릴 듯 해서 먼저 적금 금리를 비교할 수 있는 곳과, 근로장려금을 받는 분들을 대상으로 한 적금에 대해 소개해 볼까 합니다.

▣ 근로장려금 대상자 적금

일전 근로장려금과 자녀장려금에 대한 소개를 드렸었는데요, 근로장려금 수령자를 대상으로 한 적금이 있습니다. 금리도 일반 적금 금리에 비해 상당히 높은 편입니다. (일부 상품의 경우 우대금리까지 적용하면 최대 6.45%가 되는 것도.)

근로 장려금에 대해 궁금하시다면 위의 더보기의 관련포스팅 중 근로장려금, 자녀장려금에 관한 포스팅을 참고 하시면 될 듯하니, 바로 들어가 보도록 하겠습니다.

은행별로 각기 다른 이름으로 출시되었는데요.

국민은행 – KB국민행복 적금

웰컴저축은행 – WELCOME 디딤돌 적금

농협은행 – NH희망채움통장(적립식)

신한은행 – 신한 새희망 적금

수협은행 – SH행복한미래 적금

우리은행 – 우리 희망드림 적금

이 외에도 경남은행, 우체국, 제일은행, 대구은행 등 대부분의 은행에서 근로장려금을 받는 사람들을 대상으로 한 고금리 적금 상품을 출시하고 있습니다.

은행에 직접 방문하여야 하며, 필요서류는 근로(자녀)장려금 수급사실 증명서가 필요합니다.

해당 서류는 국세청 홈텍스에서 온라인으로 발급이 가능합니다.

일반적인 서류는 위와 같지만 은행별로 필요한 서류를 더 요청할 수도 있으므로 적금을 들 은행을 정하셨다면, 해당 은행에 필요서류에 대해 문의를 하시는 것이 좋을 듯 합니다.

또한 은행별로 최대 납입 가능 금액도 다르며, 금리도 다르므로, 아래에 소개해 드릴 사이트를 이용해서 비교, 확인 후 은행을 선택하시면 될 듯 합니다.

▣ 정기적금 금리비교

고정금리, 혼합금리, 기준금리 등 은행의 금리 산정방식에 대해 소개해 드릴 때 말씀드렸던 것처럼 은행의 금리는 계속 변하게됩니다. 금리도 변하고, 새로운 상품도 계속해서 출시되므로, 지금 현 시점의 금리가 높은 상품을 소개해 드리는 것은 큰 의미가 없을 듯 하여, 적금 금리를 비교해 볼 수 있는 곳을 소개해 볼까 합니다.

일전 마이너스통장 금리비교 때 소개해 드린 적이 있는 은행연합회에서 운영하는 은행상품 통합 비교공시라는 사이트입니다.

은행에서 서비스하고 있는 각종 예금, 적금, 연금저축상품, 주택담보대출, 전세자금대출, 개인신용대출 등에 대한 금리를 비교해 볼 수 있는 곳입니다.

이 중 적금에 대한 비교를 바로 해 볼 수 있는 곳의 바로가기 링크를 걸어드리겠습니다.

위 사이트를 방문하시면 은행별 금리에 대한 비교가 가능합니다.

단리정액, 단리자유, 복리정액, 복리자유의 유형별, 기간별 비교가 가능합니다.

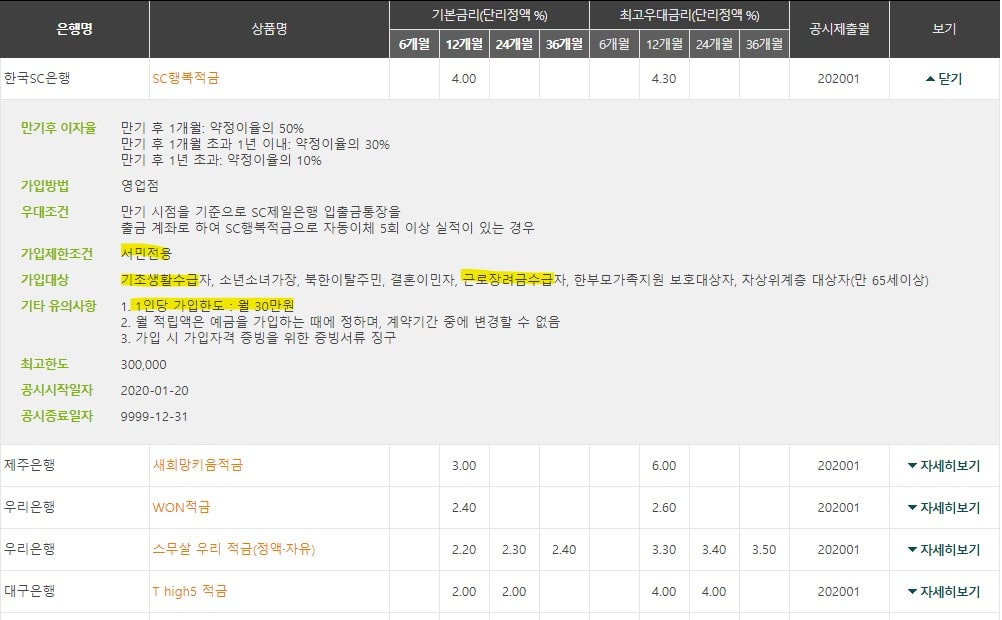

예를 보여드리려, 단리정액, 12개월 기준, 금리가 높은 순서부터 비교를 해봤습니다.

위 사진처럼 금리가 높은 순으로 비교가 되며, 공시제출일 또한 표시를 해주어서 기준이 되는 날짜도 알 수 있습니다.

세부내용 또한 자세히 보기를 누르면 가입가능 대상과 가입한도에 대한 안내도 나옵니다.

근로 장려금 대상자를 한 적금이 윗자리를 많이 차지하고 있기도 하고, 워낙 많은 은행들이 떠서 오히려 헷갈리실 수도 있지만, 검색에서 주거래 은행만 보실수도 있으니, 이왕 적금을 드실 생각이시라면, 이율이 조금이라도 유리한 쪽으로 드시는 것이 좋을 듯 합니다.

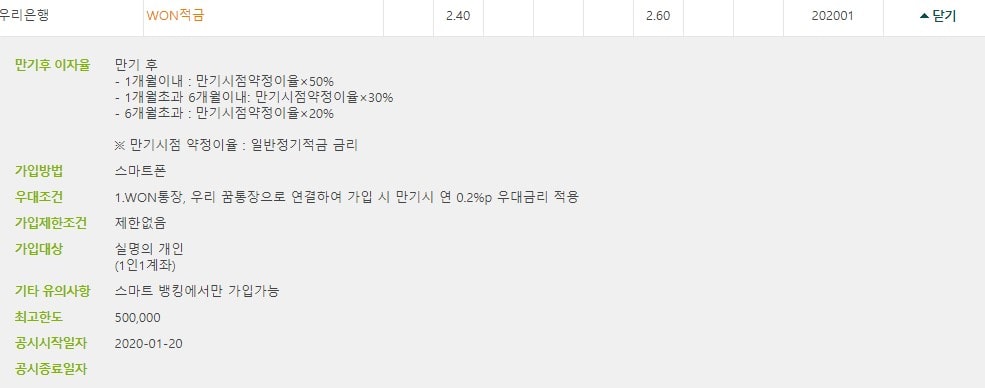

우리은행의 WON적금처럼 통장 연결만으로도 0.2%의 우대금리를 적용해 주는 곳도 있고, 가입제한조건이 없는 경우도 있으니, 시간이 되실 때 한번 쯤 둘러보시는 게 좋을 듯 합니다.

인터넷 카페나 블로그에서 적금추천이라며 뜨는 글들은 대부분 그 시점에서는 좋은 상품이었을 수도 있으나, 금리는 계속 변하기도 하고, 해당 상품이 없어지는 경우도 있을 수 있으므로, 직접 확인하시는 것이 좋습니다.

은행에 가서 제일 이율 높은 적금 들어주세요 하는 방법도 있겠지만, 은행에서 근무하시는 분들이 개개인의 경제 사정을 다 알 수도 없고, 개인 정보를 모두 보유하고 있는 것도 아니며, 한가한 분들도 아닌지라, 가장 무난한 상품 혹은 많이 팔라고 위에서 지시가 내려온 상품들을 추천해주게 됩니다.

말씀드렸던대로 은행의 금리는 계속 변하고, 새로운 상품도 계속 출시됩니다. 현명한 소비라는 얘기들을 많이 하는데, 현명한 재테크도 필요한 듯 합니다. 모두 부자되십쇼.