가끔 다른 사람의 자동차를 운전해야 할 경우가 생깁니다.

장거리 여행이라던지, 자신의 자동차 고장으로 부모님이나 형제, 자매들의 차를 빌려탄다던지…….

“내가 운전 경력이 몇 년인데… 무슨 일이 있겠어” 하고, 그냥 운전을 하시는 경우도 있으실 텐데요,

사고란 내가 아무리 운전을 잘하더라도, 언제 어디서 일어날지 알 수가 없습니다. 요즘 운전 이상하게 하시는 분들도 많으시고요.

자동차 핸들 왼쪽을 보면 막대기 같은 게 하나 달려있는데, 이걸 아래로 내리면 내가 왼쪽으로 갈 거라는 것을 알려주고, 위로 올리면 오른쪽으로 갈거라는 걸 알려주는 놀라운 기능이 숨어 있는데, 이걸 모르시는 분들이 의외로 많으시더군요. 깜빡이 안 키시는 분들이 너무 많아요…ㅠ.ㅠ

오늘은 다른 사람의 자동차를 운전하다가 사고가 발생했을 때 알아두면 좋은 다른 자동차 운전담보 특약과 다른 자동차 차량손해 지원 특약에 대해 알아보도록 하겠습니다.

원래 계획은 위의 내용을 간단하게 말씀드리고 단기 자동차 보험(1일 자동차 보험)에 대해 소개해 드리려고 하였으나, 포스팅이 너무 길어져 해당 내용은 따로 써야 할 듯합니다.

타인의 차량 운전 중 사고

보통 단기 보험을 들지 않고, 타인 명의의 차량을 운행하다가 사고가 발생하면 보험 처리가 안 된다고 알고 계시는 분들이 의외로 많더군요.

반 정도만 맞는 말이라고 생각합니다.

이해가 쉽게 얼마 전까지 핫하던 싹쓰리(유재석, 비, 이효리)를 예로 들어 말씀드려보겠습니다. A나 B 뭐 이렇게 쓰는 것보다는 이해가 쉬울 듯하여…..

유재석의 차를 이효리가 빌려 운전하다가 접촉사고가 났다고 가정하면(보통 매니저분이나 회사에서 알아서 처리해주시겠지만…… 본인이 직접 처리한다는 가정하에.)

1. 유재석의 보험 확인

보통 자동차 종합보험을 가입하면 특약을 걸게 됩니다. 부부특약, 만 30세 이상 특약, 가족 특약 등등.

이 중 만 30세 이상의 특약으로 가입되어 있다면 문제없이 보험처리가 가능합니다.

하지만 대부분 나이 한정보다는 운전자 한정, 부부한정, 가족한정 등으로 보험 가입을 하더군요.

운전자 한정등의 경우 보상되는 범위는 대인배상 I(흔히 말하는 책임보험, 사망과 후유장애에 한해 보상)만 처리가 됩니다.

2. 이효리의 보험 확인

만약 이효리가 자신의 차량이 있고, 자동차 종합보험에 가입되어 있다면, 다른 자동차 운전담보 특별약관(타차 특약)은 대부분 자동으로 가입이 됩니다. (무보험 자동차상해 담보를 포함한 종합보험).

만약 이효리의 남편 이상순 이름으로 종합보험이 가입되어 있더라도, 종합보험 타차 특약으로 (대인보상 II, 자손, 대물) 처리가 가능합니다.

다만, 자가용 자동차만 가능하고, 영업용 차량이나 회사의 업무용 차량은 타차 특약 범위에 해당하지 않습니다.

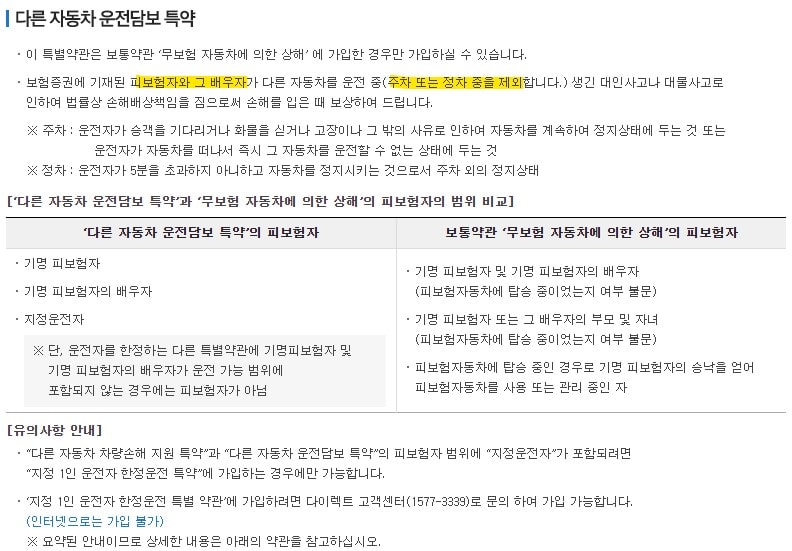

다른 자동차 운전담보 특약

간단하게 말해 자동차 보험에 가입한 피보험자와 그의 배우자가 다른 자동차를 운전하던 중 발생한 사고에 대해 보상을 해주는 특약을 말합니다.

보험사에 따라 약간씩은 다르긴 하지만 큰 틀은 비슷합니다.

삼성화재 다이렉트의 다른 자동차 운전담보 특약을 가져와봤습니다. (삼성화재랑 1도 관련이 없음을 미리 말씀드립니다.)

부모, 배우자, 자녀가 소유/사용 중인 자동차를 운전하다 사고가 난 경우에는 특약으로 보상이 불가능합니다.

다른 자동차 운전담보 특약의 보상범위는 사고 난 상대방 차량 수리비 차량의 대인배상 II와 유재석의 차량에 탑승한 운전자와 동승자의 피해까지입니다.

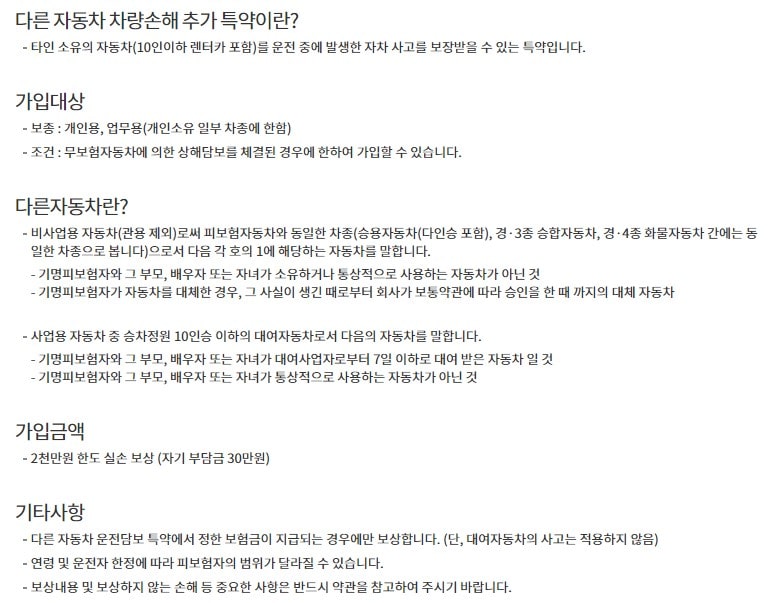

다른 자동차 차량손해 지원 특약

아 그럼 별도의 보험이 필요 없는 거네라고 생각하실 수 있겠지만, 한 가지 놓치고 계신 것이 있을실 겁니다. 바로 빌려 탄 차량(유재석 자동차)의 수리비가 빠져있습니다.

이 차량은 별도의 특약이 가입되어 있을 경우에만 보상이 가능합니다.

보험사마다 약간씩 보상범위 및 보험료 추가 금액이 다릅니다. 명칭도 아주 약간씩 다릅니다. 지원 특약, 추가 특약 등등등…

본인의 자차 보험가입금액 한도 내에서 가능한 경우도 있고, 2천만 원 한도 내에서(자부담금 30만 원) 보상을 하는 경우도 있습니다.

보험사마다 보장하는 범위에 따라 금액은 약간씩 차이가 납니다. 보상받지 못하는 조건도 조금씩 다릅니다. 다른 사람의 차량을 자주 운전하시는 분이라면(습관적으로 운전 내가 할게 라고 하시는 분들이 있으시더군요. 제 친구 놈 중 하나도 운전을 좋아해서인지, 다른 사람이 운전하는 것은 불안한지 웬만하면 자신이 나서서 하는 녀석이 있습니다.) 가입을 해 두시는 것이 좋을 듯합니다.

위와 같은 경우가 아니시라면 추후 소개해드릴 단기 자동차 보험이 훨씬 유용합니다. 머리도 덜 아프고…..

보험은 따지고 들어가면 사고의 케이스가 워낙 다양하고 끝이 없으며, 보험 전문가가 아닌 이상 모든 내용을 다 알고 있기란 어렵습니다. 부득이하게 다른 사람의 자동차를 운전하다가 사고가 생겼을 때 “아 내 보험으로 사고처리를 하는 방법이 있었는데….. 찾아봐야겠다” 정도만 기억해 두시면 될 듯합니다.

가장 좋은 것은 사고가 안나는 것이겠고, 타인의 차량을 운전할 일이 생기면 단기 자동차 보험을 가입하는 것이 좋다고 생각합니다.

오늘 소개해 드린 내용은 부득이하게 타인의 차량을 운전하다가 사고가 생겼을 시 조금이라도 도움이 되셨길 바라는 마음에 써 봤습니다.

조만간 단기 자동차 보험에 관한 포스팅으로 돌아오겠습니다.