재테크에 관심이 있으신 분들은 파킹통장에 대해 한 번쯤 들어보셨을 거라 생각하는데요.

오늘은 파킹통장에 대해 알아보도록 하겠습니다.

파킹통장이란

고정적으로 나가는 지출에(주거비, 식대 등등), 물가는 나날이 오르고, 세금도 오르고, 오르지 않는 것은 내 월급뿐이라 조금이라도 돈을 모으고 싶어 적금 풍차 돌리기라던가, 일전 소개해 드린 장병 내일 적금, CMA RP통장, 청년 우대형 주택 청약 통장, 금연 적금, 등등등 조금의 금리라도 더 받기 위해 많은 정보들을 찾아보고 계실 텐데요.

그래서인지 요즘 각종 유튜브 영상, 블로그, 카페, 신문 기사 등에서 파킹 통장에 대한 언급이 많더군요. 대부분 파킹통장의 높은 금리에 대해서만 얘기하고, 파킹통장 가입 시 알아둬야 할 사항에 대해서는 언급이 없으셔서, 파킹 통장 개설 시 고려해야 되는 사항에 대해 알아보겠습니다.

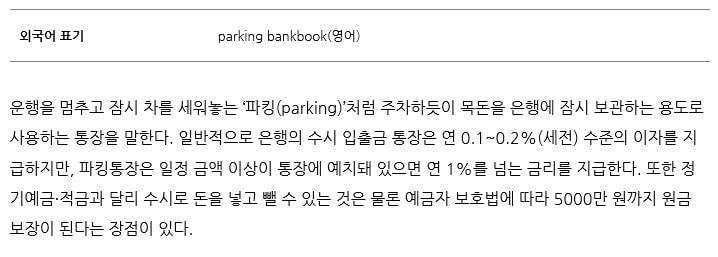

파킹통장은 아직까지는 정식 금융 용어는 아니고, 말 그대로 자동차를 주차하듯이 돈을 은행에 잠시 맡겨둔다는 개념의 통장이라고 보시면 됩니다. 통장에 자금이 고정되어 있을 시 일반 통장보다 조금 더 높은 금리를 주는 통장들을 통틀어 파킹통장이라고 부릅니다.

위 사진은 네이버에서 파킹 통장을 정의하고 있는 내용입니다. 널리 알려진 카카오뱅크의 세이프 박스, SBI저축은행 사이다 뱅크 입출금통장, 농협 NH1934 우대통장, 등이 모두 파킹 통장의 일종이라고 보시면 됩니다.

하나 더 적금.

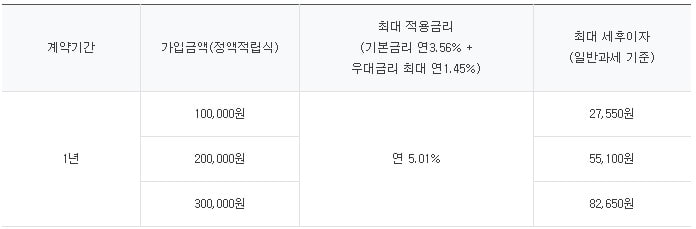

얼마 전 하나은행의 5.01프로 특판 적금 때 하나은행의 서버가 마비될 정도로 엄청난 인기를 끌었습니다. 2%도 안 되는 금리를 생각했을 때 5%의 금리는 상당히 높은 편이지만, 자세히 들여다보면 기본금리는 3.56%이며, 하나은행의 입출금 통장으로 자동이체, 온라인 채널 가입 등의 우대금리를 받아야 최대 5%가 가능합니다.

최대 30만 원이며, 1년이 최대 기간입니다. 최대 360만 원까지 적립이 가능하며 최대 이자가 82,000원 정도 되네요.

하나은행 입장에서는 상당히 성공한 마케팅이라고 생각합니다. 가입자 수가 136만 명 정도 된다고 하니, 은행 입장에서는 사명 변경도 홍보하고, 고객 유치도 하고, 고객 입장에서는 꽤나 높은 금리의 적금을 들 수 있었으니 말이죠. 이 부분에 대해 깊게 들어가자면 끝도 없으므로 이 정도에서 넘어가고, 바로 본론으로 들어가 보도록 하겠습니다.

파킹통장을 소개한다면서 이미 끝난 하나은행 적금 얘기를 왜 해 라고 하실 수도 있지만, 최소한 저 정도는 되어야 유의미한 금리가 되지 않나 싶어서입니다.

하나 더 적금의 경우 기간도 한정되어 있고, 금리 부분, 적금액 등 많은 부분에서 제약이 있었습니다. 그러니까 모두가 최대 금리를 적용받을 수 있는 것이 아니란 것이죠.

파킹 통장 또한 일반 입출금통장에 비해 높은 금리로 광고하고 있지만, 일부 제약과 단점이 있는 경우가 꽤나 많습니다. 모두들 이건 무조건 들어야해 라는 식으로 홍보하고 있다보니 많은 아쉬움과 우려가 생깁니다.

파킹통장 금리 및 조건 비교

서론이 너무 길었는데 바로 본론으로 들어가 보도록 하겠습니다.

워낙 파킹통장의 종류가 많으므로, 몇몇 유명한 통장에 대해서만, 비교를 해보도록 하겠습니다. 혹 이 외에 다른 통장을 개설하실 예정이더라도, 비교한 항목 정도를 꼼꼼히 챙겨보시면 될 듯하네요.

| 은행명 | 통장명 | 금리 | 우대금리 | 예금종류 | 가입자격 | 비고 |

| 카카오뱅크 | 세이프박스 | 1.0(세전) | 보통예금 | 실명의 개인 | 통장당 1개씩 개설가능 | |

| SBI저축은행 | 사이다뱅크 | 2.0(세전) | 보통예금 | 만 17세 이상 내국인 | 입금한도 제한없음 | |

| 농협은행 | NH1934우대통장 | 0.1% | 연,2.9%(올원뱅크 등으로월 2건이상 이체, 급여이체, 체크카드실적 등 | 저축예금 | 만19~34세 1인 1계좌 | 우대금리 일별 잔액 100만원 이하 금액에 적용 |

| SC제일은행 | SC제일 마이줌통장 | 0.1% | 설정금액까지는 1.2%, 설정금액 초과금액은 0.7% | 보통예금 | 설정금액을 밑돌면 0.1% |

경우에 따라서는 비과세 통장보다 못한 이자를 받을 수도 있습니다. 일부의 예를 위에서 보여드렸는데, 파킹통장을 개설할 때에는 금리 적용 조건과, 설정금액, 가입 자격, 우대금리 등을 꼼꼼히 확인하시는 것이 좋습니다. 위에는 칸이 작아 미처 못 적었는데, 입출금 수수료 부분도 꼭 확인하시는 것이 좋습니다.

정말 단순하게 말해, 2,000만 원을 금리 2%인 파킹통장에 넣을 경우,

2,000만원 X 0.02 나누기 365일 = 1,096원 정도가 나오네요. 세금 계산은 안 한 수치이고, 입출금 수수료가 붙는다면, 실질적으로 받는 금액은 줄어들게 됩니다.

또한 설정금액에 도달하지 못할 시 금리는 일반 입출금통장만도 못한 경우가 발생할 수 있습니다.

만약 저축은행 등을 이용할 경우에는 5,000만 원까지만 예금자보호가 되므로 여러 은행에 분산하여 예금하는 것이 좋습니다.

최근 저축은행 등에서 파킹통장을 앞다투어 내놓는 여러 이유 중의 하나가 예대율(예금액 대비 대출 잔액)인데, 저축은행도 예대율 규제의 대상이 되므로, 많은 예금액을 확보하여 고금리 대출 가능 금액을 늘리려고 하는 것입니다. 고금리 대출의 특성상 대출 회수의 위험이 좀 더 크므로, 은행이 부실화할 우려가 좀 더 큰 것이죠.

일반인이 은행의 정성과 재정건전성을 보기 위해 BIS 자기 자본비율, 총자산, 유동성 비율, 대손충당금 적립비율, 연체율, 고정이하여신비율,을 다 따져가며 볼 수도 없고, 수익성 역시 다 따져볼 수 없으므로, 저축은행 등에 파킹통장을 만드실 생각이시라면 한 은행에 몰아두지 마시고, 조금은 귀찮더라도 여러 은행에 분산해 두시기를 권해드립니다.

글이 너무 길어졌는데, 결론은 파킹통장을 만들 때

1. 금리, 우대금리 조건 등을 꼼꼼히 확인하자.

2. 설정금액, 입출금 수수료를 필히 확인

3. 예금자 보호법을 생각하여 분산 투자하자.

4. 약관을 꼼꼼히 확인하자. 우대 조건 등은 의외로 눈에 잘 안 띄게 쓰여있는 경우가 많습니다.

정도가 되겠습니다.

파킹통장을 고민 중이시라면 일전 소개해드렸던 CMA-RP통장도 나쁘지 않은 선택이 될 듯합니다. 이상 파킹통장에 관한 포스팅이었습니다.