사업용 차량 세금 , 영업용차와 업무용차의 차이와 매입세액공제, 업무용 승용차 운행기록부.

개인사업자나 법인 사업자의 사업용 차량은 크게 영업용 차와 업무용 차로 나뉩니다. 어차피 사업하는 데 사용하는데, 무슨 차이가 있다는 거야 하실 수도 있지만, 세금부터 시작해서 꽤나 차이가 있습니다.

일전 리스, 렌탈 등에 대해 포스팅을 했었는데요, 범위를 조금 확장해서 오늘은 사업용 차량과 세금 문제에 대해 포스팅해보도록 하겠습니다.

| ✔️ 자동차 장기 렌트 장점 과 단점, 리스와의 차이점. 자동차 장기 렌탈이 신용등급에 미치는 영향. ✔️ 자동차 장기 렌트 장점 과 단점, 리스와의 차이점. 자동차 장기 렌탈이 신용등급에 미치는 영향. |

▷업무용 승용차

업무용 승용차는 말 그대로 업무를 위한 용도로 이용되는 승용차를 말합니다. 출퇴근, 거래처 방문, 출장, 등에 사용되는 차량을 말하며

대상은 배기량 1,000 이하의 경차, 9인승 이상의 차량을 제외한 모든 승용차(캠핑용 자동차, 전기 승용차 포함)라고 보시면 될 듯합니다.

업무용 승용차를 다른 말로는 업무용 소형 승용차, 혹은 비영업용 소형 승용차라고 부르기도 합니다. 여기서 소형 승용차라는 명칭은 일반적으로 말하는 경차, 소형차 등의 개념이 아니며, 법규상의 분류입니다.

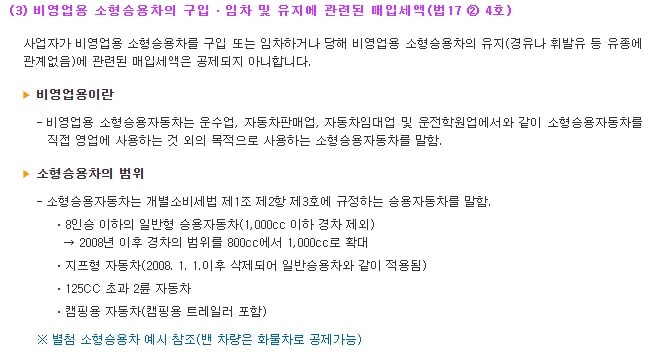

* 비영업용 소형 승용차의 구입, 임차에 및 유지에 관련된 매입세액

개별소비세가 과세되는 소형승용차 – 매입세액 불공제

개별소비세가 과세되지 않는 소형승용차 – 매액 세액 공제

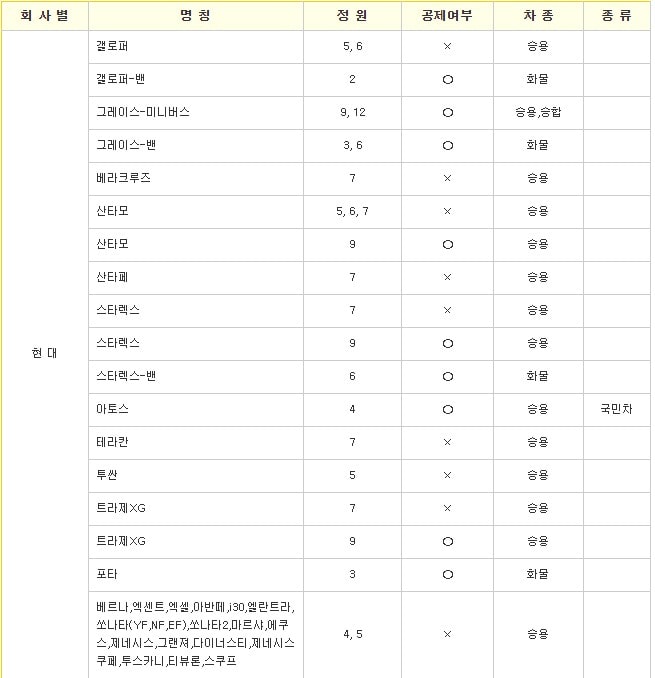

조금 이해가 쉽게 가장 많은 점유율을 자랑하는 현대차를 예시로 가져와봤습니다.

보시는 것처럼 화물, 국민차, 등의 특별한 케이스를 제외하면 매입세액 공제는 되지 않는다고 보시면 됩니다. 다른 브랜드의 차량들도 위의 예시와 비교해 보시면 이해가 되실 겁니다.

▷영업용 승용차

영업용 승용차는 자동차 임대업, 자동차 판매업, 운전학원업, 운수업 등 실제 사업을 하는 데 있어 직접적으로 사용하는 차량을 말합니다.

그러니까 영업용 차량은 직접적, 업무용 차량은 보조적 용도로 사용된다고 보시면 됩니다. 따라서 업무용 차량은 매입세액 공제가 가능하고 비용처리도 가능하며, 업무용 차량은 통상적인 비용처리만 가능한 것입니다.

단, 보시는 것처럼 업무용 차량의 경우라도 9인승 이상의 차량이나 경차는 현행법상 매입세액공제가 가능합니다.

▷ 차량운행기록부와 업무용 차량 비용처리

일전 리스와 렌탈에 대해 포스팅하면서 비용처리와 관련하여 간략하게 언급했습니다. 오늘은 조금 더 들어가 차량 운행 기록부에 관해서도 알아보겠습니다.

리스와 렌탈의 경우, 취등록세, 렌탈료, 리스비, 보험료, 유류비, 통행료, 수리비 모두 비용처리가 가능한 것으로 되어 있습니다. 물론, 이 비용들이 사업을 위한 보조적인 업무용의 성격이었다는 것이 증명이 되어야겠죠.

차량 운행 기록부를 작성하게 되면

– 차량운행기록부 미작성 시 : 연간 1,000만원 비용한도 내에서 비용처리 가능

– 차량운행기록부 작성시 : 업무 사용비율에 따라 1,000만 원이 넘는 금액도 비용 처리 가능

* 업무 사용비율 : 총 주행거리/업무에 쓰인 거리.

절세를 위해서는 조금 귀찮더라도 차량 운행기록부를 작성하는 것이 유리하겠죠. 뭐 선택은 개인의 몫이겠지만요.

혹시 필요한 분이 있으실까 싶어 국세청 2019.4.1일 자 업무용 승용차 운행 기록부를 첨부해 두겠습니다. 필요하신 분은 다운 받으셔서 쓰시면 되겠습니다. 한글파일이며, 작성법도 함께 포함되어 있습니다

.5620190401133532_업무용승용차 운행기록 방법에 관한 고시(국세청고시 제2019-17_2019.4.1).hwp0.02MB

이상 업무용 승용차와 영업용 승용차의 차이점에 대해 알아봤습니다. 한 해 마무리 잘하시고, 다가오는 2020년엔 즐거운 일들만 가득하시길 기원합니다.