이전 포스팅에서 2021년 7월부터 바뀌는 만 39세 이하 청년 및 혼인 7년 이내 신혼부부 보금자리론에 대해 알아봤는데요.

오늘은 정부에서 시행하는 40년 모기지 상품인 적격대출에 대해 간단하게 알아보도록 하겠습니다.

이전 포스팅에서도 말씀드린 바와 같이

✔ 정부의 정책은 언제든 변경 가능

✔ 대출 상품이므로 정확한 사항은 직접 확인

✔ 아는 것 = 돈

이므로 자세한 사항은 아래에 소개해 드릴 링크와 첨부파일을 참고하시면 좋을 듯합니다.

적격대출이란.

적격대출은 한국주택금융공사에서 운용하는 장기고정금리 대출입니다.

크게

– 기본형 적격대출

– 금리고정형 적격대출

– 채무조정형 적격대출

로 나뉘며,

위 사진에서처럼 국민은행, 농협은행, 수협은행, 신한은행, 교보생명보험, sc제일은행 등에서 직접 신청할 수 있습니다.

적격대출은 저금리 정책금융상품 중 유일하게 소득 제한이 없고, 집값 기준의 폭도 보금자리론보다 넓으며, 은행의 주택담보대출의 경우 공과금 이체, 신용카드 사용, 급여 통장 개설 등 여러 조건을 맞춰야만 금리 인하를 받을 수 있는데 반해, 적격 대출은 조건 없이 동일한 금리를 적용받을 수 있습니다.(명목상으로는 그렇습니다.)

하지만 은행별로 총 대출 한도가 조기 마감되는 경우가 많으므로 미리 확인해 보시는 것이 좋습니다.

적격대출 신청방법 및 신청자격 , 금리.

적격대출은 기본형, 금리고정형, 채무조정형 종류에 따라 약간씩은 내용이 달라집니다.

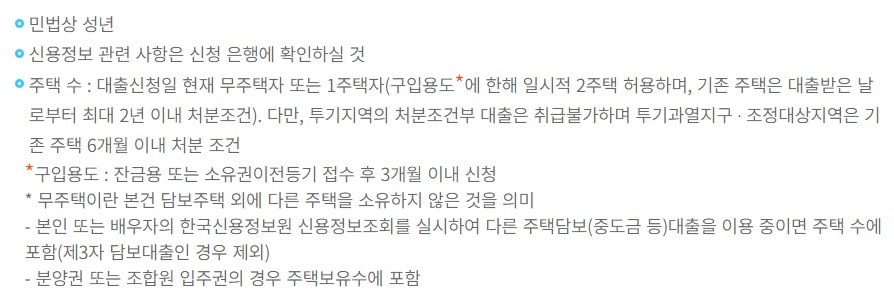

기본형 적격대출의 신청대상은

위와 같습니다.

한국주택금융공사 홈페이지를 방문하시면, 신청대상, 대출금리, 담보주택, 대출한도, 대출기간, 상환방식, 신청방법에 대한 세부 내용을 확인해 보실 수 있습니다.

블로그 포스팅 하나에 이 내용들을 담기에는 내용이 너무 방대하고, 정책이 변경되면 잘못된 내용을 전해드릴 수도 있기에, 한국주택금융공사 적격대출 상품 안내 페이지를 링크해 드리도록 하겠습니다.

? 한국주택금융공사 적격대출 상품안내페이지 바로가기.주택금융공사 | 주택담보대출 | 적격대출 | 상품소개 | 기본형 적격대출적격대출 상품소개 Facebook Twiter kakao Talk Band 기본형 적격대출 한국주택금융공사가 국민의 내집마련과 가계부채의 구조개선을 위해 만든 장기고정금리대출 내집마련은 처음이신가요? “어서와!www.hf.go.kr

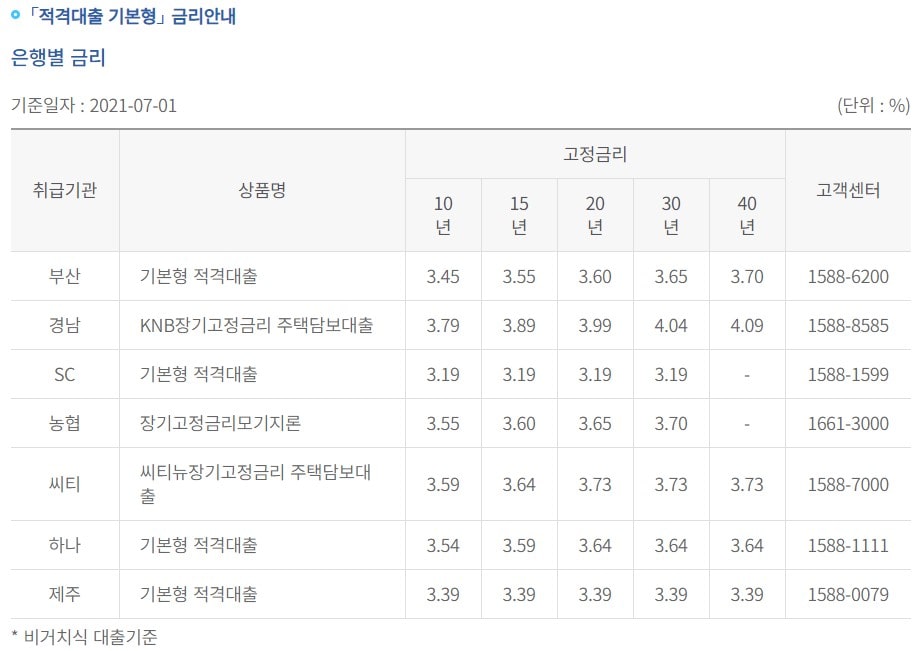

대략적인 금리만 알고 싶으신 분들을 위해 2021년 7월 1일 기본형 적격대출의 금리를 가져와 봤습니다.

대출 금리가 이 정도 되는구나하고 참고해주시면 되겠습니다.

적격대출 신용등급. 신용점수.

대출을 고려할 때 가장 고민이 되는 부분이 신용등급, 신용점수일텐데요.

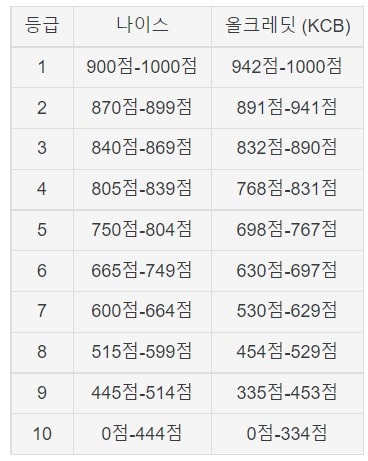

한국 주택금융공사의 적격심사 가이드북을 보면 신용등급은

위와 같습니다.

신용등급이 신용점수제로 바뀌면서 NICE 신용평가정보(주)의 CB등급 1~8 등급이 어느 정도의 점수일지 궁금하실 텐데요.(NICE 신용평가정보의 신용점수를 확인하는 방법은 상단의 함께 보면 좋을 포스팅을 참고해주세요)

나무위키에 해당 내용이 정리되어 있어 가져와 봤습니다.

1~8 등급이 신용점수로는 1,000점~515점 까지네요.적격대출_가이드북.pdf0.63MB

위 파일은 한국주택금융공사에서 배포한 적격대출 가이드북입니다.

조금 지난 자료이긴 하지만, 최대 대출 기간이 40년으로 늘어났다는 것 외에는 크게 달라진 점은 없어 보이네요.

보시면 적격대출을 이해하는데 어느 정도 도움이 되리라 생각합니다.

이상 한국주택금융공사의 적격대출에 대한 소개였습니다.