환전 수수료, 환율, 우대율, 환전 싸게 하는 방법. 사설환전소에 대해.

해외여행이 늘면서 환율 및 환전 수수료, 환전 우대율 등의 환전에 대한 관심이 늘고 있습니다.

많은 돈을 환전할 것이 아니라면 크게 차이가 나진 않지만, (생각보다 큰 차이가 발생할 수도…..) 환전 수수료를 비싸게 물면 왠지 손해 본 것 같은 느낌이 드는 것도 사실입니다.

오늘은 환전하실 때 알아두시면 좋을 몇가지에 대해 써보도록 하겠습니다.

기본적으로 동남아, 남미 등 국내에서 많이 유통되지 않는 통화의 경우, 달러로 환전 후, 해당 국가에 방문하여 다시 환전하는 이중 환전이 훨씬 더 유리하다는 것은 기본적으로 알고 계실 테니, 이 내용에 대해서는 따로 언급하지 않겠습니다.

▣ 환율 필히 확인.

보통 환율은 모든 은행이 같다고 생각하기 쉽지만, 은행별로 환율은 다르게 적용됩니다.

매매기준율이란 것이 있긴 하지만, 송금시, 현찰을 사고팔 때, 여행자수표, 등등에서 각 은행별로 약간씩은 차이로 보입니다.

네이버에서 고시하는 KEB하나은행의 환율과 국민은행의 환율은 차이가 있습니다.

얼마 차이 안나네라고 생각하실 수도 있지만…… 그런 일은 드물긴 하지만,,,,, 일부 앱의 경우, 전날 환율을 써먹던지(일부 배대지 업체에서도 환율 가지고 장난을 치는 경우가 종종 있었습니다. 자신들에게 유리한 환율을 적용) 암튼, 달러를 사시기 전에 여러 은행을 일일이 비교하긴 힘들겠지만, 최소 두 세곳 정도의 그날 환율 정도는 검색해서 확인해 보시는 게 좋습니다.

▣ 은행별 기본적인 우대율과 수수료 파악

일전 마이너스통장 대출금리 비교글이나, 군장병 대상 적금 금리비교 등에 대해 포스팅할 때 은행연합회에서 해당 자료를 비교하는 링크를 걸어드렸는데요.

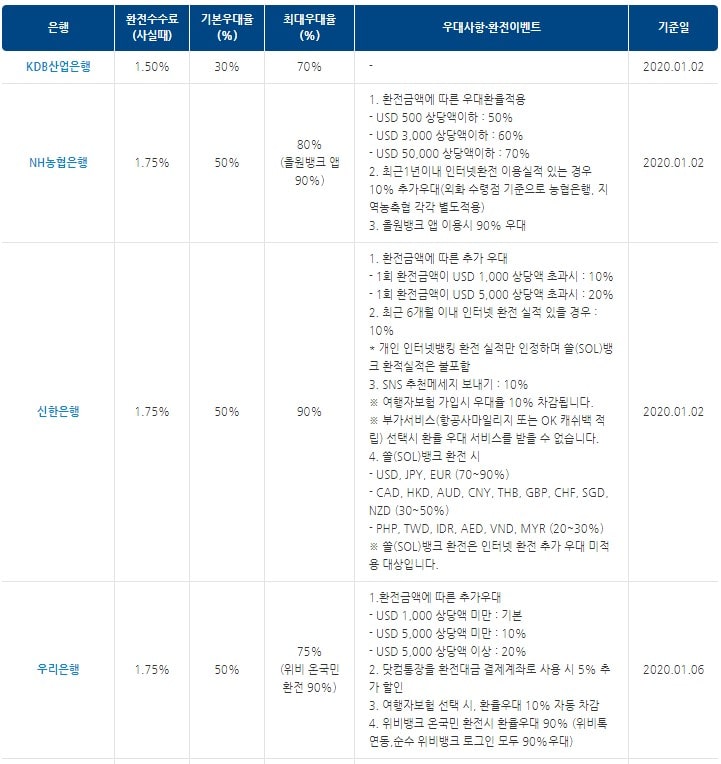

환율 역시 은행연합회에 가보시면, 기본적인 수수료나 우대율 등을 확인할 수 있습니다.

위 사진과 같이 은행별로 환전 수수료에 대한 비교가 가능하게 나옵니다.

일부만 가져오긴 했는데 주거래 은행이 있으시다면, 해당 은행의 환전 수수료와 다른 은행의 환전 수수료를 비교해 보시는 것이 좋습니다.

▣ 앱을 이용한 환전

각 은행별로 자체 앱을 이용할 시 우대율이 더 커지니, 주로 이용하는 은행 앱이 있다면 우대 수수료를 확인해 보는 것도 환전 수수료를 아끼는 방법입니다.

또한 100만원 이하의 환전은 공인인증서나, 인터넷뱅킹의 로그인 없이 환전이 가능합니다.

KEB하나은행, KB국민은행, DGB대구은행, 우리 은행 인터넷 홈페이지에서 해당 기능을 제공하고 있습니다.

또한, 농협의 올원뱅크, 신한 쏠뱅크, 국민 리브뱅크, DGB대구은행 개인뱅킹, 부산 썸뱅크, KEB하나 1Q뱅크, 우리 위비뱅크, IBK 아이원뱅크, 제주 J뱅크 등의 모바일 앱에서도 공인인증서나 로인인 없이 100만원까지 환전이 가능합니다.

▣ 핀테크 앱이용

최근 토스, 페이코, 카카오뱅크 등에서도 환전 서비스를 시작하여, 각종 환전 이벤트를 진행하고 있으니 해당 앱을 이용하신다면, 당일 환율과, 환전 수수료, 우대율을 비교해 보는 것도 좋습니다. (후발 업체들이니 만큼 우대율은 상당히 높습니다. ) 환율 확인은 필수.

▣ 유의사항

1. 은행 방문 전 외화 보유 확인

그럴 일이 많지는 않지만, 간혹 환전하려는 외화가 없는 경우도 있습니다. (거의 없지만 정말 있습니다.) 전화 한 통 해서 확인 후 방문

2. 환전 이벤트

은행의 환전이란 것은 상품의 일종입니다.

환차익(살 때와 팔 때의 차이)을 이용한 수익모델 중 하나입니다. 그러므로 은행은 고객을 유치하기 위해 각종 이벤트를 진행합니다.

추첨을 통한 경품, 여행자보험 무료가입, 각종 마일리지 적립 등등등,

경쟁이 치열해지다 보니 달러의 경우 환전 시 은행별로 어마어마한 차이는 발생하지 않습니다.

은행별로 위의 방법들을 숙지하셨다가 비교해 보시고, 큰 차이가 나지 않는다면 은행의 환전 이벤트의 혜택을 보는 것도 좋은 방법이라 생각됩니다.

3, 사설 환전소

사설 환전소를 이용하라라는 글을 종종 보게 되는데요,

명동 등지에 사설 환전소가 있긴 하지만, 큰돈이 아니라면 왔다 갔다 하는 교통비와, 시간을 생각한다면 그리 추천해 드리지는 않습니다.

물론 수수료가 없어 약간의 차이가 날 수는 있고, 인근에 사시는 분들이라면 사설 환전소를 이용하는 것이 큰 문제는 안 되겠지만, 허가를 받지 않고 불법으로 거래하는 곳도 있고, 보이스피싱, 불법 도박의 돈세탁에 이용되는 경우도 있다고 합니다.

물론 국내에서 하가 받고 제대로 운영되는 곳은 제외. 일부 불법 사설 환전소를 말씀드리는 것입니다.

2017년 한 해 적발된 환치기 금액은 8246억 원이었고, 2018년에는 1조 2864억으로 늘고났고, 작년은… 아직 발표가 안되었네요.

이 중 대다수가 중국, 필리핀, 베트남 등지로 불법 송금되었다고 합니다.

사설 환전소를 이용하시려면 내국인이 운영하는 허가받은 곳을 이용하시기를 권해드립니다.

사설 환전소는 2014년까지는 한국인이 달러를 팔 때는 합법, 원화로 달러를 살 때는 불법이었지만, 2014년 법이 개정되면서 2000달러까지는 합법화되었고, 2019년 개인 간 5,000달러 미만의 수익을 목적으로 하지 않은 거래의 경우 괜찮다고 개정이 되었습니다. (사실 이 부분은 되게 애매합니다. 수익 목적이 아니었다고 우기면 증명해 내는 것이 피곤해지므로)

4. 해외여행 시 카드 이용.

최소의 금액만을 환전해서 사용하고, 나머지 지출은 신용카드를 이용하시는 경우가 늘고 있습니다.

사용상의 편의성과 현금 분실에 대한 우려 등의 이유일 텐데요, 일전 포스팅에서 언급한 적이 있지만, 잘못하면 엄청난 수수료 폭탄을 맞게 되니, 신용카드 수수료 및 원화결제 차단(이중 환전 방지)등에 대해 어느 정도 숙지하시고 사용하시는 것이 기분 좋은 여행의 첫걸음이 되지 않을까 합니다.

물론 외화통장을 만들어서 우리 카드의 외화 바로 체크카드, 신한 체인지업 체크카드 등을 사용하는 방법도 있지만(요건 추후에 시간이 되면 외국에서 사용하는 카드에 대한 포스팅을 할 예정입니다.) 기본적인 수수료 등에 대해 알아두시는 것이 좋습니다.

5. 앱을 이용한 환전은 최소 하루 전에..

대부분 미리 준비하시겠지만, 저 같은 게으름뱅이는 당일 환전을 하기도 합니다.(외화통장을 만들고 나서 그런 경우는 줄었지만) 앱을 이용하는 경우, 은행 지점이나, 공항 환전소에서 돈을 찾게 될 텐데, 보통 거래 다음날부터 찾을 수 있으니 최소 하루 전에 환전 신청을 해 두는 것이 좋습니다.

이상 환전에 대한 포스팅이었는데요.

주저리주저리 늘어놨지만, 오늘 포스팅의 가장 중요한 사항은 은행별, 핀테크 업체별로 외국 돈을 살 때 출발선이 다르다입니다.

대부분 우대율(할인율) 정도만 보실 텐데, 출발선인 살 때 가격을 보시고(환율) 환전 수수료가 몇 퍼센트인지 확인해 보시는 것이 좋다는 것이 결론이 되겠습니다.

저 같은 경우는 환전부터 시작해서 해외여행을 준비하는 게 정말 귀찮은 일인데, 어떤 사람은 그 과정을 여행의 일부로 여기고 즐기시기도 하시더군요.

잘 준비하셔서 즐거운 해외여행이 되시길 기원합니다.