자동차 보험료 비교 보험다모아. 자기신체사고 vs 자동차상해.

일전 포스팅에서 자동차 사고 과실비율 분쟁심의 위원회를 소개하면서 자동차보험료를 비교해볼 수 있는 보험다모아에 대해 간략하게 소개했었습니다.

보험다모아는 손해보험협회 및 생명보험협회에서 개설한 비영리 사이트인데요. 한 번에 여러 보험사의 보험료를 계산해 볼 수 있습니다.

보통 자동차 보험 만료 시점이 다가오면 벌금 물기 싫으면 보험 가입하거라라는 걱정을 가장한 홍보 문자가 막 날아올 텐데요.

개별 사이트마다 이벤트(커피, 주유권, 신용카드할인)를 진행하는 경우가 있어, 요거 받는 재미도 쏠쏠하지만, 개인 정보를 넘기고 받는 것이라.. 찝찝하신 분들은 보험다모아를 이용하시면 좋을 듯하네요.

자동차보험료 비교 사이트들도 많지만, 보험다모아에서 보험료를 계산해 보실 것을 추천드리는 이유는……. 비영리 단체이며, 보험협회에서 운영하는 사이트이다보니, 보험 가입하라는 전화가 덜 오고, 개인 정보가 그나마 보호받을 것 같은 느낌이 든다 정도가 되겠네요.

씁쓸하게도 어떤 사이트도 내 개인정보를 완벽히 보호해 줄 것 같지는 않더군요.

참고로, 저 같은 작은 블로거는 앞광고, 뒷 광고를 비롯한 사탕 하나 받지 못함을 미리 말씀드립니다.

| ✔️ 자동차 보험료 할인, 할증요인 조회시스템. 보험 할증. 자동차 사고 내역 확인. ✔️ 다른 사람 자동차 운전 중 사고 보험처리, 타차특약. 친구차 운전 중 사고 났을 때 보험처리. |

자동차 보험료 비교 보험다모아

본격적으로 들어가기에 앞서 보험다모아에서 자동차 보험 계산 서비스 이용 시 유의사항 몇 가지에 대해서 짚고 들어가 보도록 하겠습니다.

✔️ 기존 보험 만료일이 30일 이내로 남았을 때만 조회 가능

✔️ 개인용 자동차 보험료만 산출 가능

✔️ 병행수입 외제차, 15년 초과 차량 이용이 제한(차량가액이 표준화되지 않은 일부 차종.)

✔️ 회사별 보험료 수준을 표준화된 가입조건을 통해 산출한 금액이므로, 실제 보험료와는 차이가 있을 수도 있습니다. 보험사별로 이 정도 금액 차이가 발생하는구나 정도로 봐주시면 되겠습니다.

✔️ 최근 3개월 이내 사고가 있을 시 사고내용 및 계약정보는 일부 미반영될 수도 있습니다.

보험다모아 홈페이지를 방문하시면 자동차보험 뿐만 아니라, 실손의료보험, 여행자보험, 어린이/태아보험, 암보험, 보장성보험, 저축성보험에 대한 보험료도 비교해 보실 수 있습니다.

보험다모아 자동차 보험료 계산절차.

사이트를 방문하시면 시키는 대로 진행을 하시면 그리 어렵지 않게 보험료 산출이 가능합니다.

개인인증>>>자동차 정보 입력>>>가입정보>>추가특약>>> 보험료 비교의 순으로 진행이 됩니다.

1. 인증

i-pin인증이나 휴대폰 인증을 통해 본인인증을 하실 수 있습니다.

휴대폰 인증의 경우 인증번호가 문자로 날아옵니다. (pass는 아직까지 도입이 안된 듯.)

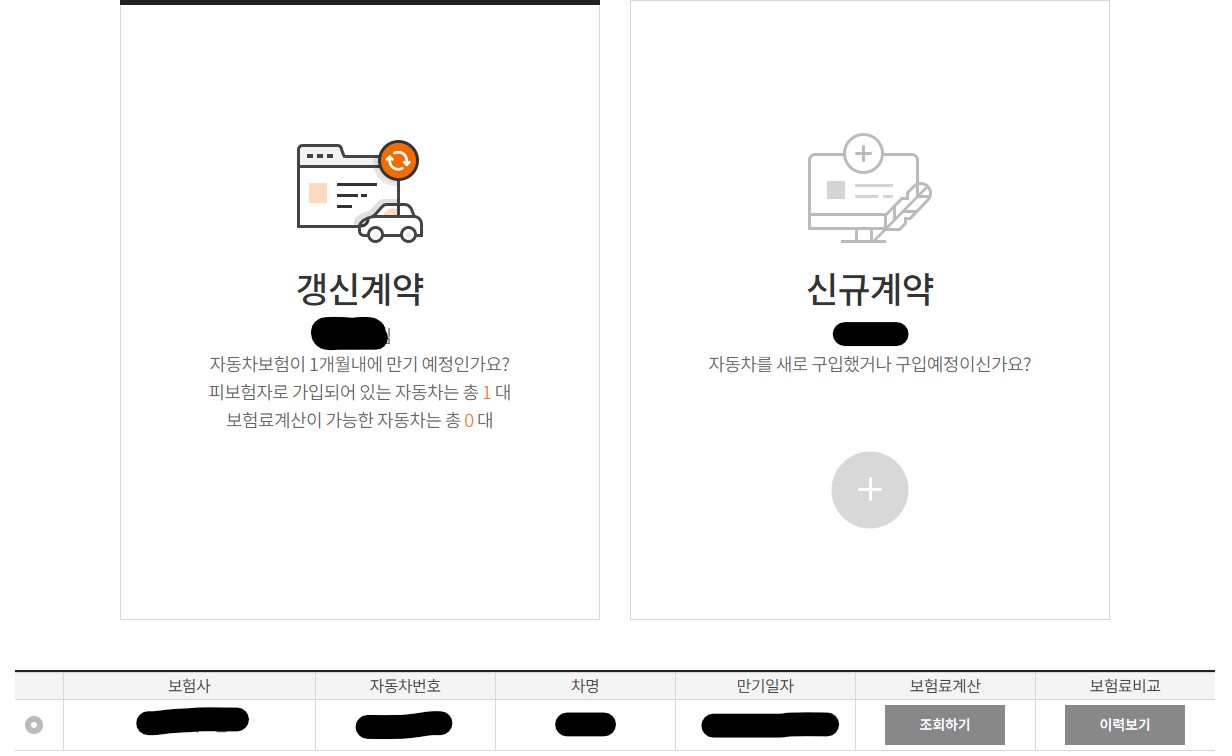

2. 갱신계약인지, 신규 계약인지 선택.

3. 이후 대인, 대물, 추가특약 등의 사항을 확인 혹은 조정하시면 보험사별로 보험료 비교가 가능합니다.

이후의 보험료 비교 진행과정을 보여드리는 것보다는 자기 신체사고와 자동차상해 부분에 대해서 말씀드리는 것이 유용할 듯 하여 해당 내용에 대해 간략히 알아보도록 하겠습니다.

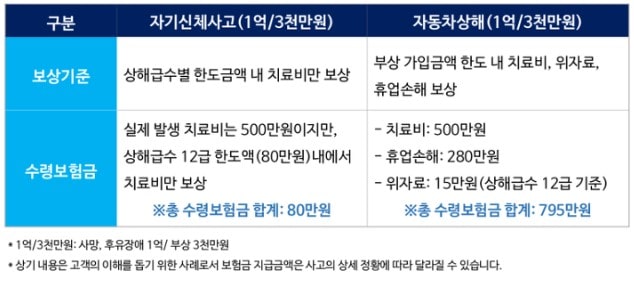

자기신체사고 vs 자동차상해

먼저 대인 i, ii의 차이, 대물, 자기 신체 사고, 등의 용어에 대해 간략하게 짚어보겠습니다.

가급적 대물보상은 최대로 하시는 것이 좋고(요즘 외제차, 비싼 차가 정말 많죠.), 특약에 보시면 다른 자동차 운전담보 특약 항목이 있는데 체크되어 있는지 확인하시는 것이 좋습니다. 요 내용은 위의 함께 보면 좋을 포스팅을 참고해주세요.

보통은 다른 자동차 운전담보 특약이 체크되어 있는데, 자동차 보험을 매년 그대로 갱신하신 경우, 대물 한도와 함께 확인하시는 것이 좋습니다.

또한 자동차상해와 자기 신체사고 내용을 잘 확인하셔서 자신에게 맞는 것을 선택하시는 것이 좋습니다.

보통 자기 신체사고로 되어 있으실 텐데, 자동차상해를 선택하실 수도 있습니다.

보험료는 자동차상해가 조금 더 높은 편이며, (2~10만 원 사이에서 차종마다, 사람마다 편차는 있을 수 있습니다.)

간단하게 말해 자기신체사고가 1~14급까지 상해등급을 나눠 보험가입금액을 한도로 실제 소요된 치료비를 지급하는 것이라면, 자동차상해특약은 보험가입금액 한도 내에서 대인배상 지급기준에 따라 위자료, 상실 수익액 등을 지급하는 것입니다.

자동차 보험료가 부담이 되고, 세부 내용을 잘 모르시다 보니, 자기 신체사고를 택하는 분들이 많으시던데요(보험사간 경쟁이 심해지다 보니 보험료가 낮은 것처럼 보이기 위해 기본적으로 자기신체사고로 세팅을 해두더군요.)

사고가 발생하면 경우에 따라 약간씩 차이는 있을 수 있지만, 대부분 자동차 상해가 더 많은 보상을 받을 수 있더군요. 물론 그만큼 보험료가 비싼 것도 사실이구요.

그러니까 결론은 어느 것이 무조건 더 낫다고 말씀드리기는 어렵지만, 자동차 상해도 선택할 수 있으니, 꼼꼼히 따져 보시고, 자신에게 맞는 보험을 선택하시기를 바란다 정도가 되겠습니다.

이상 보험다모아와 자기신체사고, 자동차 상해에 관한 포스팅이었습니다.