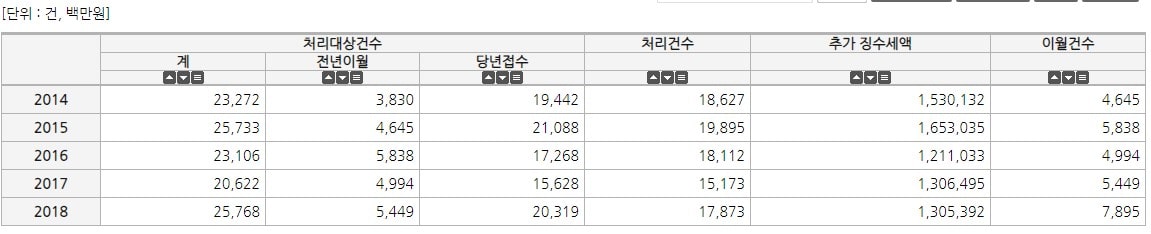

E-나라지표에 따르면 2018년 탈세제보를 통한 추가 징수세액이 1조 3천억 원가량 된다고 합니다. 건수로는 17,873건에 이르는 어마어마한 숫자입니다. (2019년 자료는 2020년 12월 31일 추가될 예정입니다. 고로 공인된 최신자료.)

이를 두고, 2019년 국정감사에서 2014~2018년 7조가 넘는 세금을 추징한데 비해 포상금은 547억 1천100만 원 정도가 지급되어 전체 추징세액에 0,8%에 불과하다는 점이 지적되었는데요.

통계에 의하면 100명이 제보했을 시 2명 정도에게만 포상금이 지급되는 형국이라고 합니다. 제보자 신분보장과 불이익 방지, 포상금 지급 규정을 완화하는 움직임이 보이고 있는데, 요건 좀 지켜봐야 할 듯합니다.

이 부분은 추후 법이 개정되면 다시 한번 자세히 다뤄보기로 하고, 현재 시행되고 있는 (2020년 8월 2일 기준) 탈세 신고 포상금 제도에 대해 알아보도록 하겠습니다.

탈세제보 포상금 제도란?

구체적인 탈세 사실과 탈세를 증명할 중요한 자료를 제공하면 추징세액의 5~20%를 포상금으로 지급하는 제도를 말합니다.

국세청이 운영하는 제도로

탈세제보 포상금 제도 – 추징세액의 5~20% 포상금 지급(한도 40억 원)

차명계좌 신고 포상금 제도 – 신고된 사업자의 차명계좌에서 탈루한 세액이 1천만 원 이상 확인된 경우 계좌 건당 100만 원 지급(한도 연간 한도 천만원)

바른 세금 지킴이 제도 – 민관협력 거버넌스. 서포터스에 위촉되어 생활 속 탈세행위 등을 국세청에 제공

등으로 운영되고 있습니다.

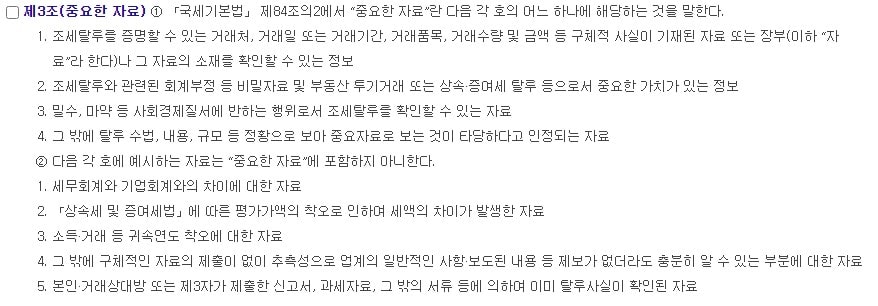

탈세제보 포상금 지급규정 제3조에 의한 중요한 자료란.

라고 되어 있습니다.

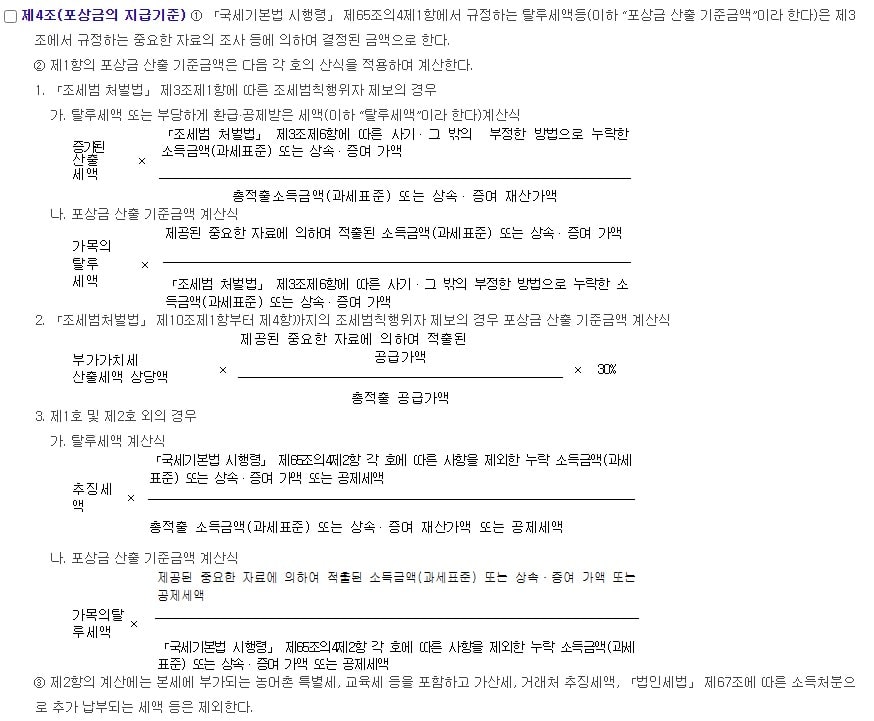

포상금 지급기준.

탈세 제보를 하더라도 포상금 지급 기준은 꽤나 엄격합니다.

먼저 탈세 제보를 하였음에도 포상금을 지급받지 못하는 경우를 알아보겠습니다.

– 탈루세액 5천만 원 미만

– 공무원이 그 직무와 관련하여 자료를 제공할 경우

– 제보 당시 세무조사가 진행 중인 납세자의 자료 등을 제공할 경우

– 성명 및 주소를 분명히 적지 않거나, 가명 또는 제 3자 명의로 자료를 제공한 것이 밝혀진 경우

위와 같은 경우 포상금을 지급받지 못하며, 위에 잠시 언급한 대로 “중요한 자료”를 제공한 경우에만 포상금을 받을 수 있습니다.

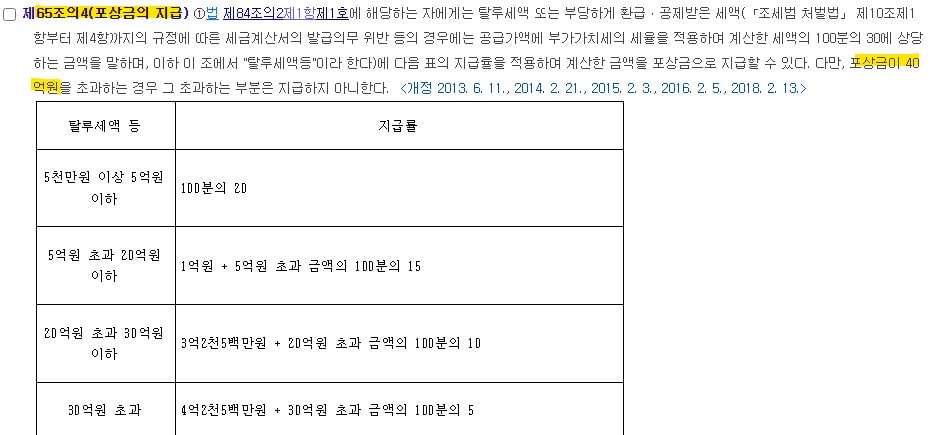

포상금을 산출하는 방법은 조금 복잡합니다. 보기 좋게 정리해서 보여드리면 좋겠지만, 법이란 게 토시 하나에 따라 해석이 달라질 수 있으므로, 지급규정 그래로 가져와봤습니다.

위의 지급 규정에 따라,

위와 같이 지급되게 됩니다.

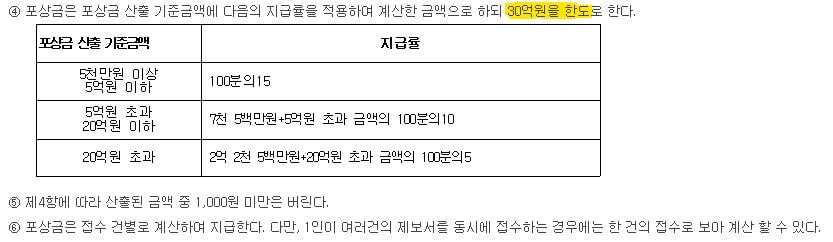

일단 국가법령정보센터에는 최대 포상금액이 30억으로 되어 있네요.

뭐지 하고 국세 기본법 시행령 제65조의 4를 찾아봤습니다. 이곳에는 40억으로 되어 있습니다.

오늘이 일요일이라 전화를 안 받을 수도 있을 거라 생각했지만, 혹시나 싶어 담당부서에 전화를 해보니, 업데이트가 안된 게 맞다고 합니다. 지금 수정 중이라네요. 일요일에도 열심히 일들을 하시더군요.

뭐 별건 아니지만 재미있는 경험이었습니다. 결론은 최대 포상금은 40억 원이 맞습니다. 30억이나 40억이나 제가 받을 일은 없을 듯 하지만…

제보 방법

제보하는 방법은 3가지 정도가 있습니다.

1. 인터넷 홈택스 홈페이지 통해 제보

홈택스의 상담/제보>>>>>탈세제보

홈택스를 방문하시면 위 사진처럼 탈세제보 대상 예시도 있습니다.

2. 지방 국세청 및 전국 세무서에 우편 제보하거나 방문하여 제보

관할 세무서가 아니라도 상관없습니다. 인근 세무서를 이용하면 됩니다.

3. ARS

국번 없이 TEL. 126번으로 전화한 후 4번>>>>. 1번을 누르면 바로 연결.

탈세 제보 포상금 지급 기준이 꽤나 엄격한 것은 사실인 것 같습니다. 관련 자료를 조사하다보니 여러 문제점이 눈에 보이더군요. (제보자 익명 보장, 지급 기준 등등) 공익을 위해서라도 관련 제도가 좀 더 개선되었으면 합니다.

이상 탈세제보 방법 및 포상금에 대한 포스팅이었습니다.