은행별 예금 금리 비교, 적금 금리 비교, 단리와 복리의 차이점.

암호화폐, 부동산, 주식, 음악 저작권, 클라우드 펀딩, 적금 풍차 돌리기 등등 등등

자신에게 맞는 다양한 재테크 수단을 이용하여 자신의 재산을 늘리려고 노력 중이실 텐데요.

예전에는 은행에 돈을 넣어두는 것만으로도 재산 증식이 되는 시대가 있었다고 하던데(지금은 상상도 할 수 없는 금리더군요) 지금은 예금에 대한 금리가 워낙 낮아지다 보니, 금리가 물가 상승률을 따라가지 못하는 시대가 되어버렸습니다.

그럼에도 은행은 안전하게 자산을 맡겨둘 수 있는 수단으로 많이 이용되는데요.

이왕 은행에 맡길 돈, 금리가 조금이라도 높은 곳에 맡겨두는 것이 좋을 듯합니다.

그래서 오늘은 은행별 금리를 비교해 볼 수 있는 곳에 대해 소개해보도록 하겠습니다.

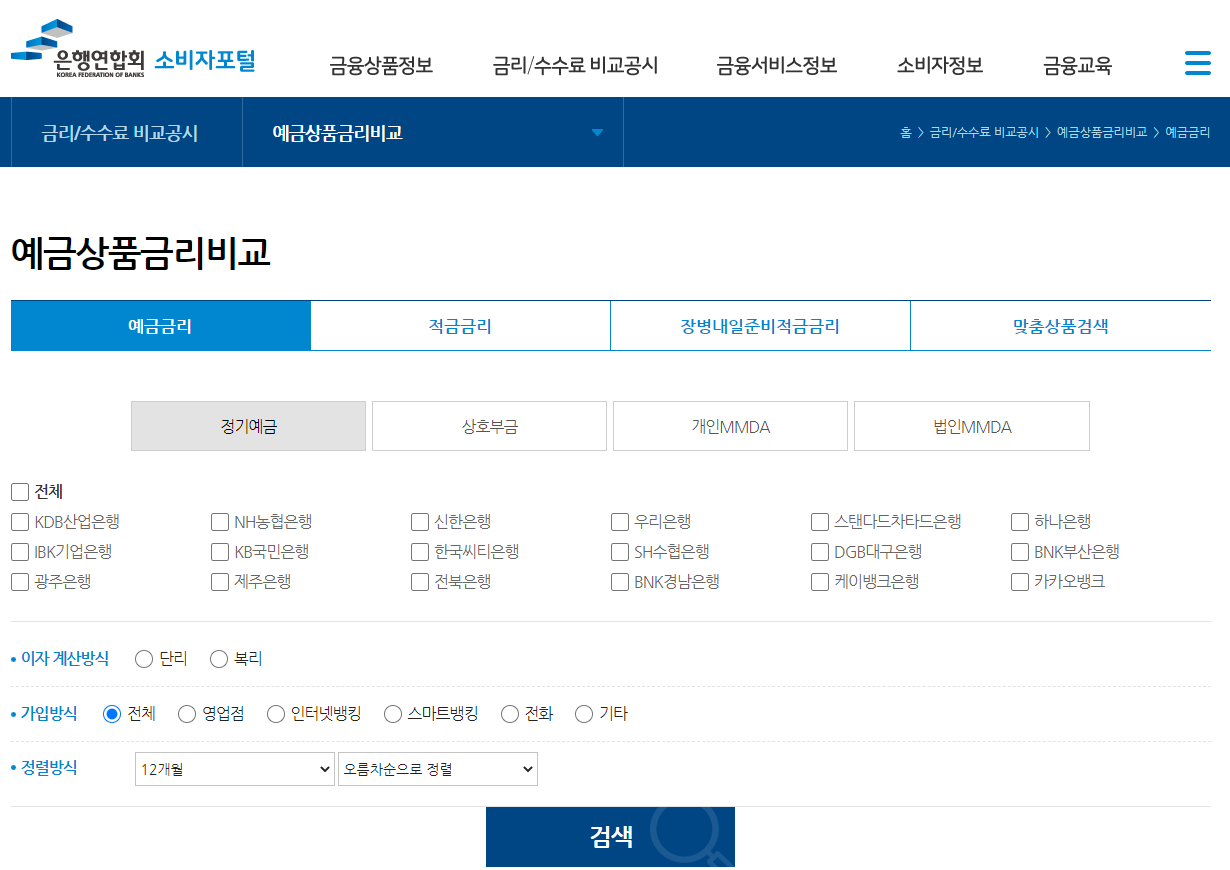

이전에 장병내일준비적금에 대해 소개해드리면서 은행연합회의 금리비교에 대해 소개해드렸는데요. 예금이나 일반 적금 금리 역시 은행연합회 소비자 포털에서 비교해볼 수 있습니다.

단리와 복리의 차이.

본격적으로 들어가기에 앞서 간단하게 단리와 복리의 차이점에 대해 알아 보도록 하겠습니다.

재테크에 조금이라도 관심이 있으신 분들은 단리와 복리라는 말을 한 번쯤은 들어보셨을 텐데요.

간단하게 말해 단리는 원금에만 이자가 붙는 것이고, 복리는 이자에도 이자가 붙는다고 보시면 됩니다.

예를 들어 10%의 금리로 만원을 저금했다고 하면,

단리나 복리 모두 1년 후에는 10%의 이자가 붙어, 11,000원이 되는 것은 동일하지만, 단리의 경우 2년째 이자가 붙을 때는 원금에만 이자가 붙어 또다시 1,000원의 이자만 붙지만, 복리의 경우 이자에도 이자가 붙으므로 11,000원의 10% 즉 1,100원이 이자가 붙는다고 보시면 됩니다.

우와 그럼 무조건 복리인 상품이 유리하겠네라고 생각하실 수도 있지만, 은행이 바보가 아닌 이상 손해 보는 장사는 안 하므로, 금리, 가입기간 등을 잘 살펴보시면 되겠습니다.

은행별 예금 금리, 적금 금리 비교.

글의 서두에 말씀드린 바와 같이 전국 은행연합회 소비자 포털을 방문하시면 간단하게 시중 은행들의 예금과 적금의 금리를 비교해 보실 수 있습니다.

물론, 개인에 따라 우대금리 등이 적용될 수 있으므로, 대략 이 은행은 금리가 이렇구나 정도를 봐주시면 될 듯하네요.

산업은행, 농협, 수협, 하나은행, 국민은행 등의 시중은행뿐만 아니라, 케이 뱅크, 카카오 뱅크 등의 인터넷 전문은행의 정기예금 금리, 적금금리, 등을 손쉽게 비교해 볼 수 있습니다.

비교해보길 원하는 은행을 선택하신 후, 이자 계산 방식, 가입방식 등을 선택하시고 검색을 하시면,

금리에 대한 직, 간접적인 비교가 가능합니다.

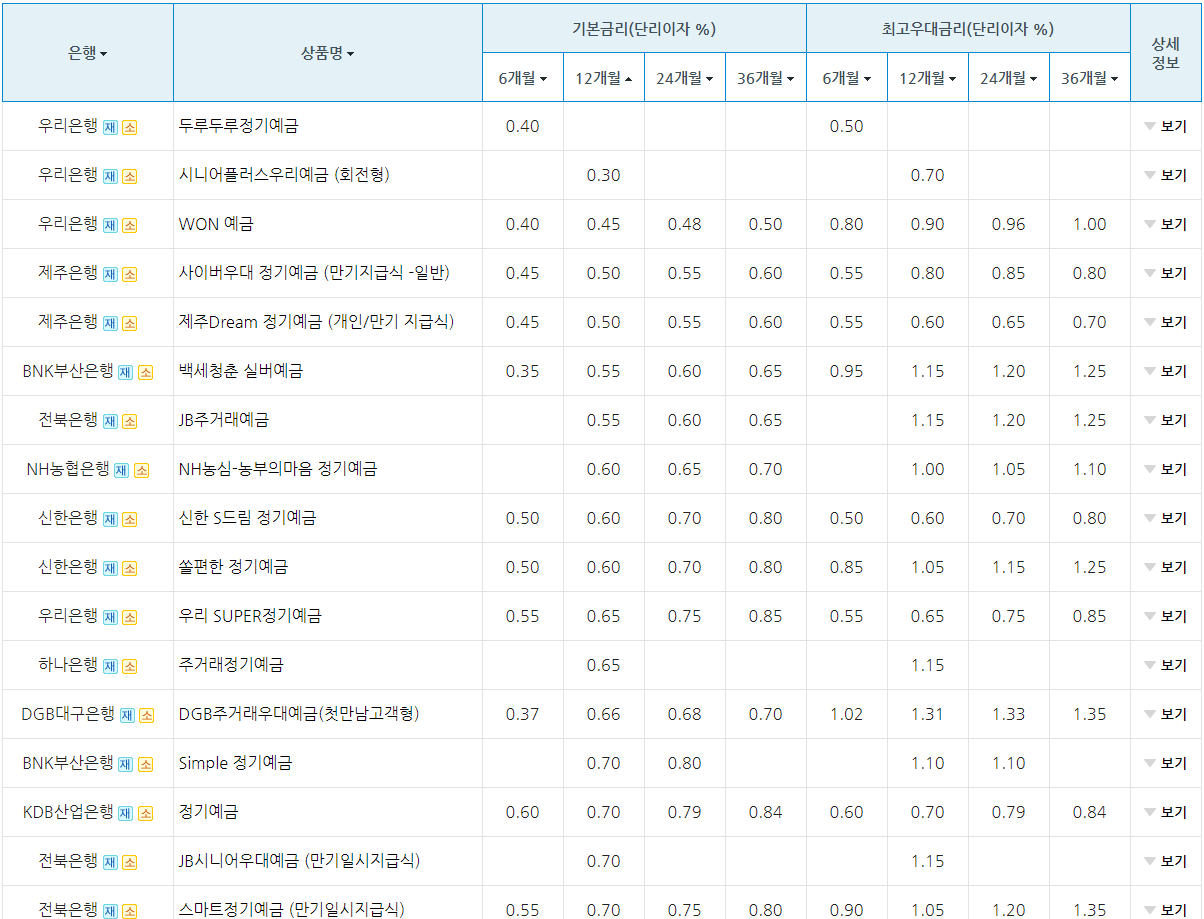

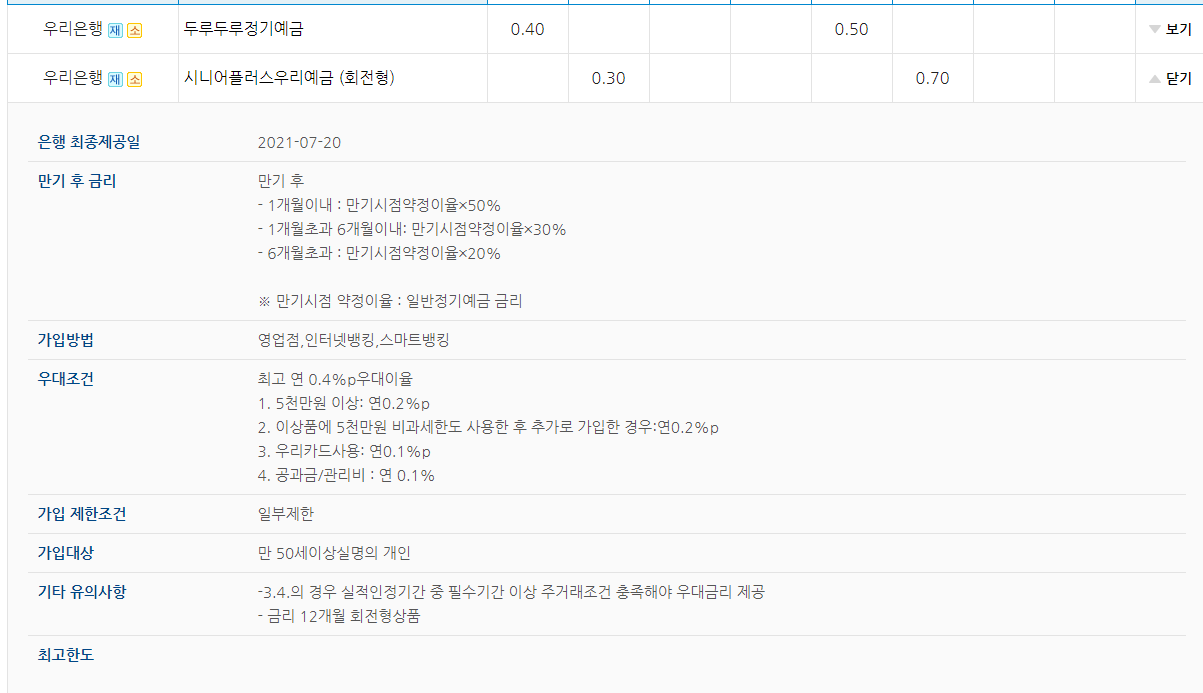

우측의 보기를 누르시면,

예금, 적금 상품에 대한 상세 내용도 확인해 보실 수 있습니다.

은행 금리가 낮아져, 예전과 같은 이자 수익은 기대하기 힘들겠지만, 조금이라도 자신에게 유리한 예금, 적금을 드시는 데 도움이 될 거라고 생각합니다.

또한, 대출이자, 퇴직연금 수익률, 은행 수수료에 대한 비교도 가능하므로, 한 번쯤 방문하셔서 확인해 보시는 것이 좋을 듯하네요.

이상 은행 예금, 적금 금리를 비교해 볼 수 있는 전국 은행연합회 소비자 포털에 대한 소개였습니다.