출산율 저하로 인해 국민연금이 고갈될지도 모른다는 기사가 쏟아져 나오기도 하고, 평균 수명이 점점 늘어나다 보니, 노후에 대한 걱정으로 연금저축에 대한 관심이 나날이 커져가고 있습니다.

국민연금으로 노후 대비가 완벽하게 되면 좋겠지만, 일부 직업군을 제외하면 쉽지 않은 것이 사실입니다.

오늘은 연금저축펀드, 보험 등의 수익률을 업체별, 상품별로 비교해 볼 수 있는 통합연금포털 파인에 대해 소개해 볼까 합니다.

연금저축계좌란

연금저축계좌란 노후생활 보장을 위해 가입하는 장기저축 상품으로, 금융회사 등과 체결한 계약에 따라 연금저축이라는 명칭으로 개설되는 계좌를 의미합니다.

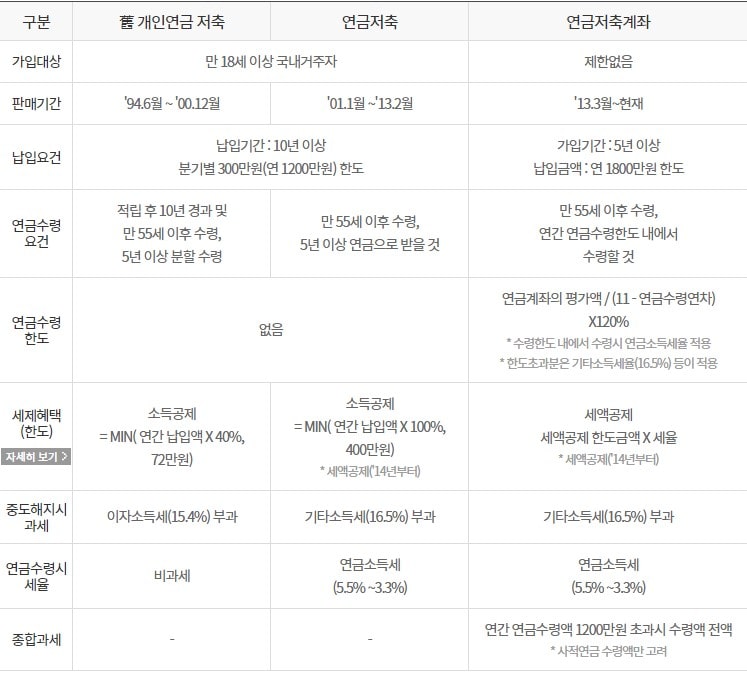

개인연금저축(94년 6월~00년 12월)

연금저축(01.1월~13년2월)

연금저축 계좌(13년 3월~ 현재)

등으로 명칭 및 요건, 세제 혜택 등이 변경되어 왔습니다.

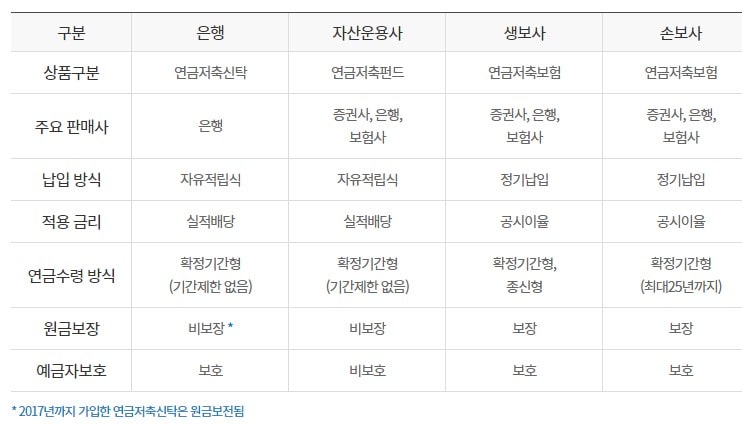

은행, 증권사, 보험사 등에서 연금저축 신탁, 연금저축펀드, 연금저축보험, 등의 이름으로 판매되고 있습니다.

위의 두 표를 보시면 대략적인 상품별 차이에 대해 아실 수 있으실 듯 합니다.

각 상품별 장, 단점 등에 논하려면 끝이 없을 듯하므로, 추후 기회가 되면 다시 소개해 보도록 하겠습니다.

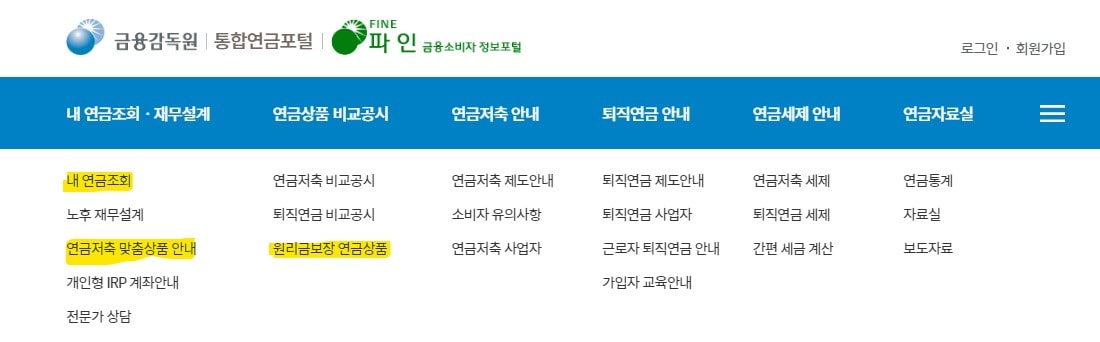

통합 연금포털 파인

위에서 잠시 소개드렸듯이 연금 관련 상품의 종류는 어마어마하게 많습니다.

금융 전문가가 아닌 이상, 어떤 상품을 가입하는 것이 나에게 유리한지, 원금 보장은 되는 것인지, 중도인출은 가능한 것인지, 펀드가 유리한지 보험이 유리한지……

알아야 할 것도 많고, 머리도 아파오기 시작합니다.

그렇다고 은행이나 보험사에서 권유하는 상품을 그대로 가입하기에는 왠지 찝찝하고……

노후를 생각해서 가입은 해야겠는데…….. 인터넷에 검색을 해보면 홍보성 글이 넘쳐납니다. 그 글들을 보면 이 상품이 세상에서 제일 좋은 상품인 것 같습니다.

여유가 있으신 분들은 개인 재무설계사(AFPK)와 계약을 맺고 진행을 하면 비교적 간단하겠지만, 대부분 그럴 여력이 안된다는 것이 문제겠죠.

방법은 스스로 찾아보고 공부하는 것 밖에 없다고 생각합니다.

연금 저축 며칠 늦게 가입한다고, 수익률이 엄청나게 차이 나거나, 해당 상품이 도망가지 않는다고 생각합니다. 이 며칠의 차이가 연금을 받을 때가 되면 꽤나 큰 차이를 만들 수 있습니다.

금융감독원 통합 연금포털 파인을 방문하면 꽤나 많은 정보를 얻을 수 있습니다. 굳이 깊게 파고들 필요 없이 넉넉잡아 며칠 정도만 파인 사이트를 둘러보시면 연금에 관한 많은 정보를 얻을 수 있으리라 생각합니다.

내게 맞는 상품도 조회해 볼 수 있고,

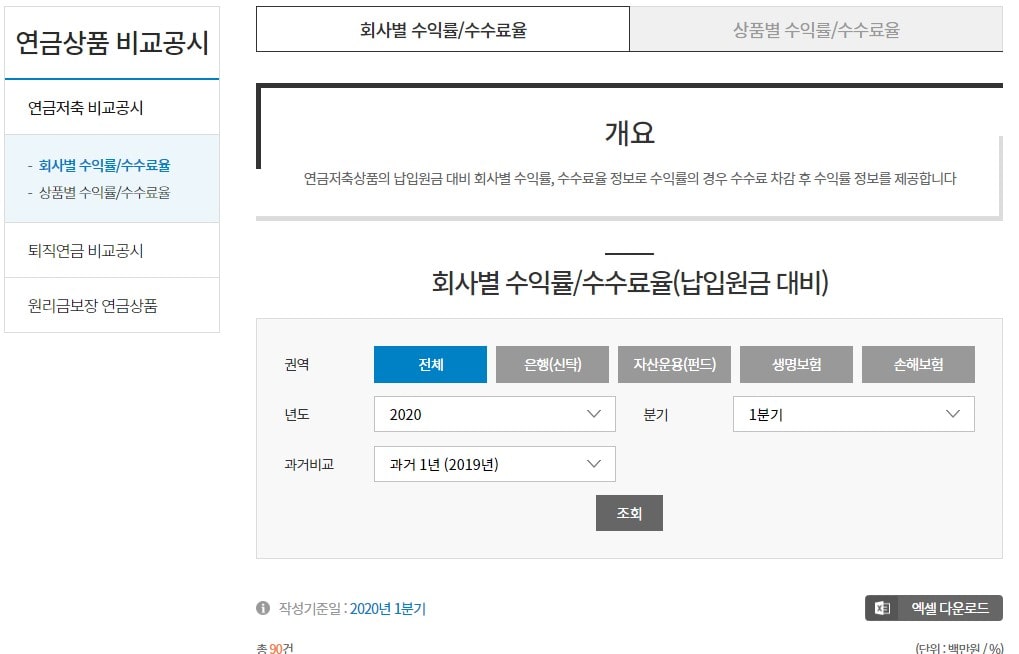

연금저축상품, 퇴직연금 상품들의 회사별, 상품별 수익률도 비교해 볼 수 있습니다.

또한 연금저축과 퇴직연금에 대한 중도해지 시 세금부담액도 미리 계산해 볼 수 있습니다.

연금저축계좌 개설을 생각하고 계시다면 반드시 파인을 방문하셔서, 수익률 등을 비교해보시고, 세금 관련 사항도 확인해 보실 권을 권해드립니다.

지금 몇 시간 혹은 며칠의 시간 투자가 절대 아깝지 않으리라 생각합니다.

특정 상품을 추천해드리면 좋겠지만, 개인의 경제 상황에 따라 맞는 상품은 다르다고 생각합니다.

파인의 자료들만 잘 둘러보셔도 어떤 연금 상품이 자신에게 맞는지 대략적인 감은 올거라 생각합니다.

이상 통합 연금포털 파인에 대한 소개였습니다.