신용점수제, 바뀌는 신용카드 발급기준 및 대출 기준, 연체 이력 보관 기간. 신용등급

일전 포스팅에서 신용등급제가 점수제로 바뀔 예정이고, 2021년 1월 1일부터 도입 예정이며, 농협, 하나, 신한, 국민, 우리 은행에서 시범 적용하고 있다고 소개해 드린 적이 있습니다.

2020년 12월 28일 금융위원회는 보도자료를 통해 이를 공식화하였습니다.

신용등급제에서 점수제로 변환되는 것이 나랑 무슨 상관이냐고 하실 수도 있지만, 신용점수제로 변경되면 신용 등급의 경계에 있던 분들의 경우 금리인하요구권을 통해 조금 더 낮은 금리를 적용받으실 수도 있습니다.

예전 포스팅에서 금리인하요구권과 신용점수제로 바뀔거라는 내용을 소개해드리긴 했지만, 정부의 공식적인 발표가 있었던 만큼, 신용카드 발급 기준은 어떻게 바뀌는지 대출 기준은 어떻게 달라지는지에 대해 간단하게 알아보도록 하겠습니다.

신용점수제.

법률상 정식 명칭은 개인신용평점입니다.

기존의 CB(Credit Bureau, 개인신용평가회사, NICE 평가정보, KCB)사들은 개인의 신용을 평가하여 1~10등급까지로 나누어 금융기관, 금융회사, 금융소비자 등에게 제공하여 왔습니다.

보통 1천 점 만점을 기준으로 점수를 산정해 등급을 매겨왔는데요.

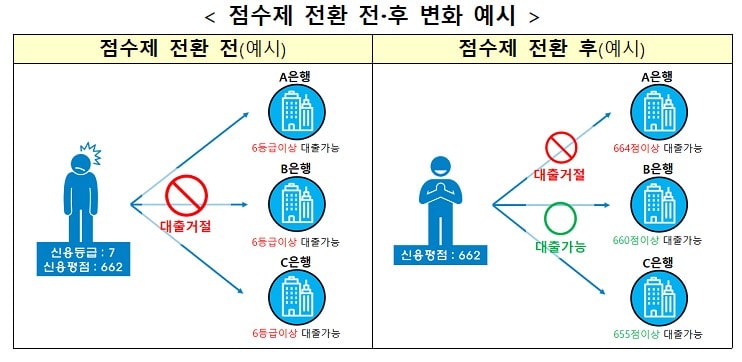

2003년 도입된 개인신용평가 등급제는 신용점수가 664점인 7등급인 경우 665점인 6등급과 비교하여 점수는 1점밖에 차이가 나지 않지만, 등급으로 나누다 보니, 이자나 신용카드를 만드는 등의 신용 생활에서 불합리한 면이 많았습니다.(단순 예시입니다. CB사 별로 신용 점수는 약간씩 다르게 계산되며, 금융회사들도 두 개의 CB사의 데이터를 모두 봅니다.)

이를 점수제로 대체하여 이러한 절벽효과를 없애겠다는 것이 주요 골자입니다.

금융위원회에 따르면 점수제로 전환할 시 약 240만 명의 대출자가 연평균 1%의 이자를 감면받게 된다고 하네요.

또한 단기연체와 장기연체의 기간과 금액도 상향 조정된다고 합니다.

✔️ 단기연체 : 30만 원 이상, 30일 이상

✔️ 장기연체 : 100만 원 이상, 3개월 이상.

또한 신용도에 반영되는 단기 연체 이력 활용 기간도 3년에서 1년으로 축소된다고 합니다.

신용 점수제 도입으로 바뀌는 사항들(대출, 신용카드 등)

이전 카카오 뱅크의 신용점수 올리기 관련 포스팅과 토스 신용점수 조회 포스팅에서 신용점수를 조회하는 방법에 대해 소개해드렸었는데요.

예전부터 여러 사이트 및 어플에서 점수를 조회할 수 있었는데.. 이제 와서 무슨 점수제로 바뀐다는 거야라고 헷갈리실 수도 있지만, 간단하게 말씀드리면 점수를 확인할 수는 있었지만, 대출을 받거나 신용카드를 발급받을 때 등 실질적인 금융활동을 할 때 기준이 되는 것은 신용등급이었는데, 이것이 1월 1일부로 신용점수를 기준으로 바뀐다고 보시면 됩니다.

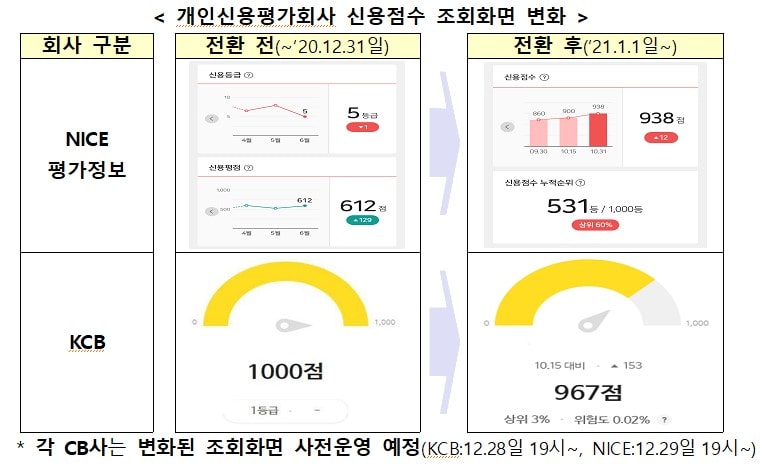

위의 사진에서 보실 수 있듯이, 여러 사이트에서 조회 가능했던 신용 등급이 점수로 조회되게 되고, 대출심사 기준이 점수제로 전환되다 보니, 은행에 따라 대출 기준도 약간씩은 달라지게 됩니다.

위 사진처럼 신용카드 발급기준, 햇살론 등의 서민금융상품 대출 기준, 중금리 대출 시 신용공여 한도 우대 기준, 구속성 영업행위 해당 기준 등이 변경되게 됩니다.

201229 점수제 전환 보도자료vFF.hwp0.85MB

대부분의 내용을 요약하고 관련 내용들을 덧붙여 말씀드리긴 했지만, 보도자료 원문이 보고 싶으신 분들이 있으실까 싶어 관련 파일을 첨부해 두겠습니다.

제도 변경의 취지는 상당히 좋다고 생각하지만, 과연 현장에서 얼마나 실효성 있게 적용될지 지켜봐야겠습니다. 이상 신용점수제 소개 포스팅이었습니다.